Рассчитать Полис КАСКО по Всем Страховым Компаниям – Калькулятор Онлайн на Машину: от Угона, Хищения и Ущерба

КАСКО – добровольный вид страхования, по которому полагается выплата при наступлении ущерба или угона автомобиля. К процессу выбора страховщика и условий программы стоит подойти с максимальной ответственностью.

Тогда расходы на полис деньги окажутся не такими крупными, а уровень защиты поможет отремонтировать авто или получить компенсацию при угоне и тотальной гибели в ДТП. Рассмотрим в статье, как сделать расчет КАСКО по договору через калькулятор и приобрести защиту на свой автомобиль в режиме реального времени.

Содержание

- 1 Калькулятор КАСКО – Онлайн Расчет Стоимости и Оформление Полиса

- 2 Как Оформить КАСКО Через Онлайн Калькулятор – Расчет и Покупка

- 3 Правила Страхования КАСКО – Скачать Основные Принципы Компаний

- 4 Тарифы и Условия Страхования КАСКО: Росгосстрах, Ингосстрах, АльфаСтрахование

- 5 Где Купить Самое Дешевое КАСКО на Автомобиль – Способы Экономии

- 6 Выплаты по Страховому Случаю КАСКО – Сроки, Документы и Возмещение

- 7 Стоит ли Покупать КАСКО на Машину или Лучше Взять ДОСАГО?

Калькулятор КАСКО – Онлайн Расчет Стоимости и Оформление Полиса

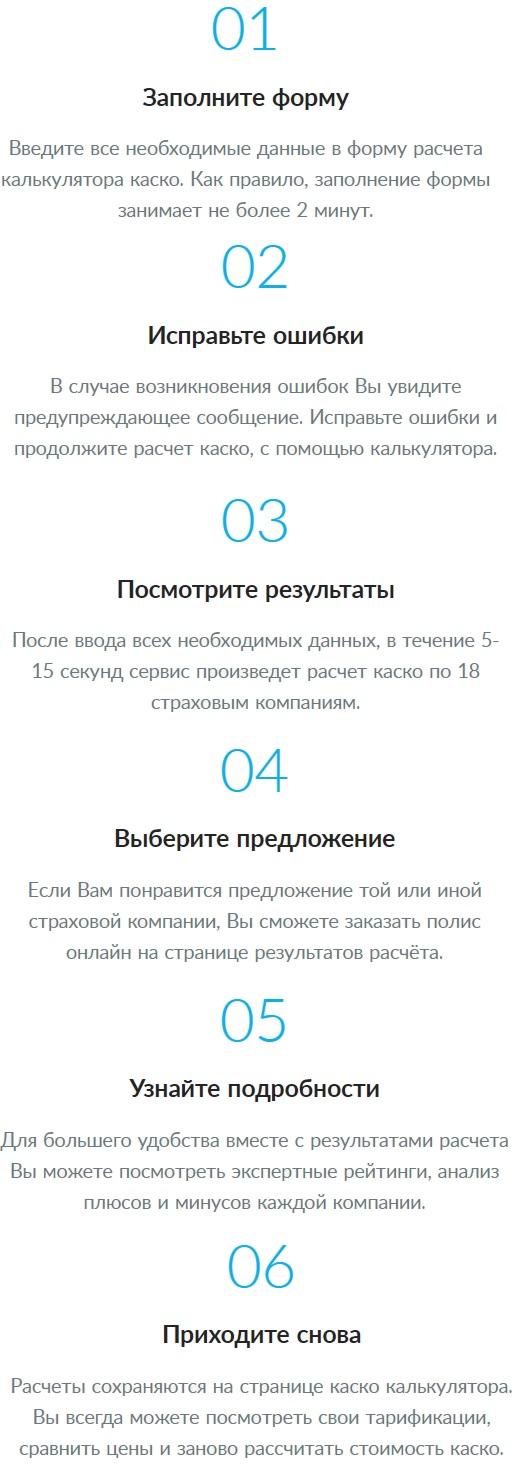

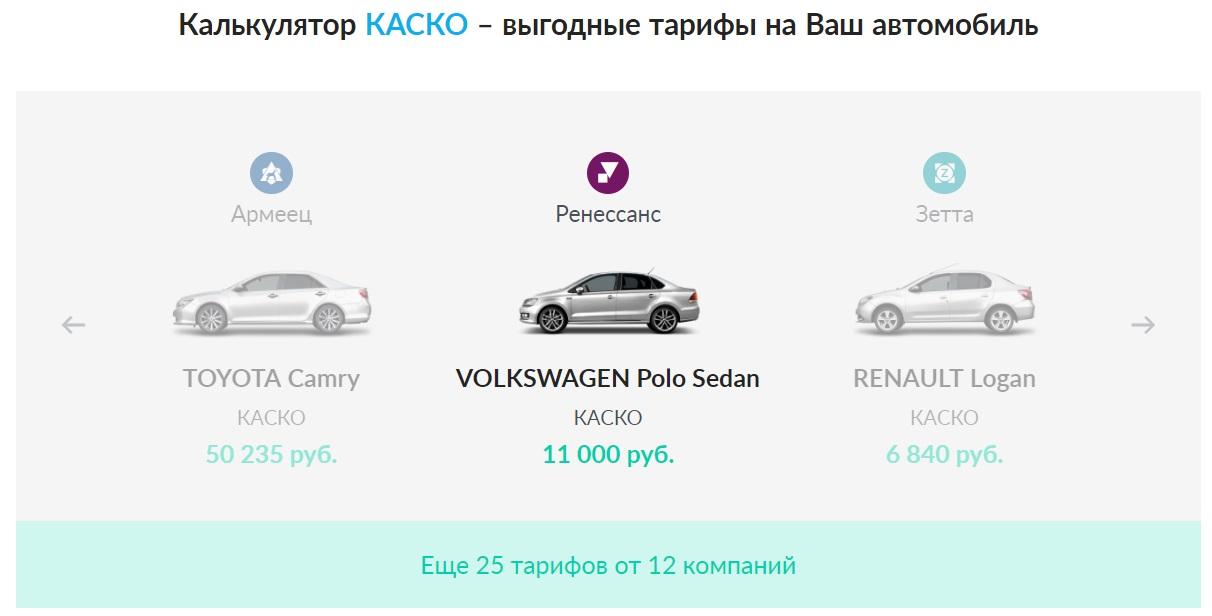

Каждый автолюбитель может получить информацию о цене договора в онлайн режиме. Для этого следует воспользоваться специальным калькулятором от партнера.

Наибольшей популярностью пользуются калькуляторы от «Сравни.ру» и «Ингуру.ру». Рассмотрим, как получить предложение по добровольному продукту через указанные сервисы быстро, в любое время.

«Inguru.ru» – сервис, с помощью которого можно сравнить предложения от разных страховых компаний и выгодно оформить финансовый продукт.

На сайте Inguru собраны сведения по КАСКО от 18 страховщиков, а по обязательному ОСАГО представлены предложения от 50 компаний. Портал позиционирует себя как независимый сервис, предоставляющий объективную и точную информацию об условиях и стоимости страховых услуг, без комиссий и переплаты.

Выбрав регион своего местонахождения, автомобилист получит актуальные данные о страховых продуктах, рейтингах, отзывах о страховщиках.

Всего 3 шага отделяют водителя от получения полной информации о доступных страховых программах по КАСКО и ОСАГО:

- Заполнение сведений о типе транспортного средства.

- Информация о лицах, получивших доступ к управлению.

- Выбор опций.

Система моментально рассчитает цены на КАСКО и ОСАГО, опираясь на действующие предложения компаний, после чего остается лишь заполнить онлайн-заявку по выбранному варианту и произвести оплату.

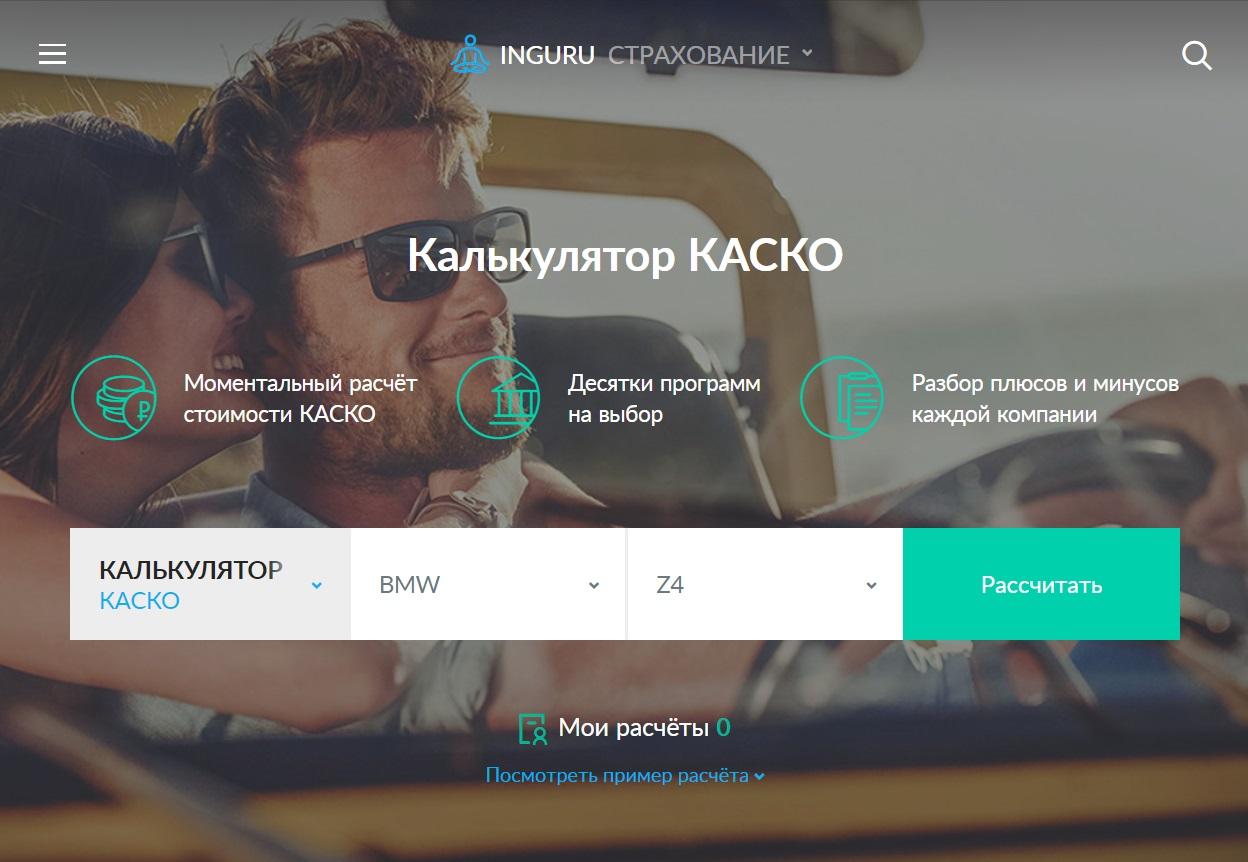

1. Для получения расчета следует посетить официальный сайт компании по ссылке: inguru.ru.

2. На главной странице портала следует выбрать:

- тип договора: КАСКО+ОСАГО, КАСКО или ОСАГО;

- тип транспортного средства;

- количество водителей, которые будут допущены к управлению.

- После внесения минимальных сведений кликнуть «Рассчитать».

3. В открывшемся окне предстоит выбрать:

- марку и модель;

- пробег, количество км;

- мощность;

- стоимость;

- год выпуска.

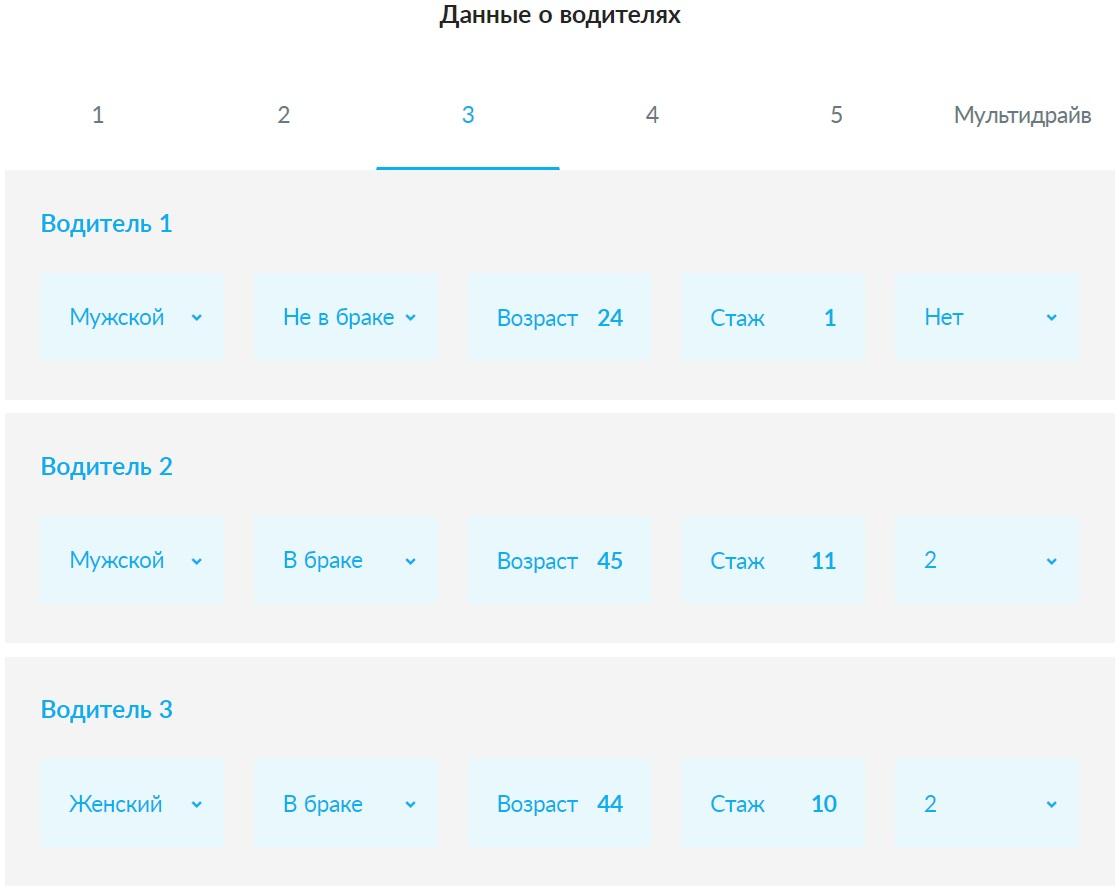

4. На втором шаге запрашивают сведения водителей, которые будут допущены к управлению. Стоит отметить, что страховщики делают ограничение, в результате которого можно вписать в страховку не более 5 водителей.

- Следует ввести данные водителя:

- количество застрахованных участников движения;

- половую принадлежность;

- семейное положение;

- возраст;

- стаж;

- количество детей.

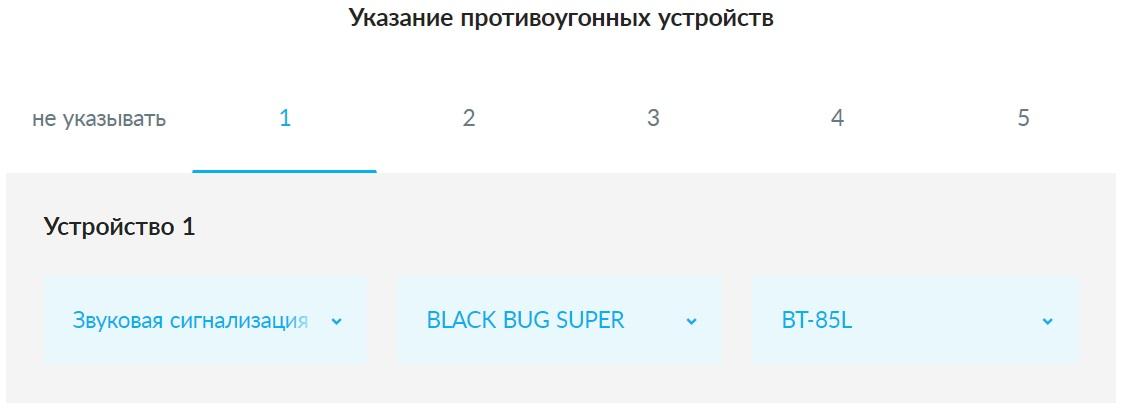

- Дополнительно на втором шаге запрашивается противоугонная система, установленная на транспортное средство и регион, в котором будет происходить покупка защиты.

5. На следующем шаге следует выбрать:

- приобретено авто в кредит или за наличные;

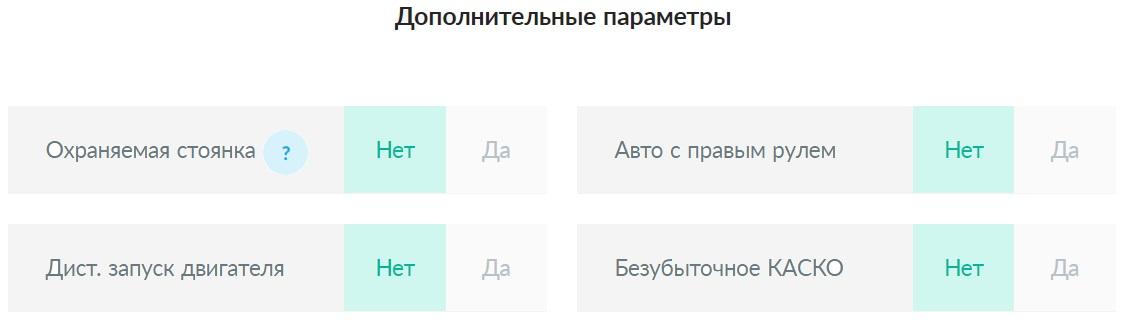

- где будет находиться в ночное время с 00:00 до 06:00: охраняемая стоянка или нет;

- есть ли дистанционный запуск двигателя;

- авто с правым или левым рулем;

- безубыточное КАСКО или нет, при продлении бланка.

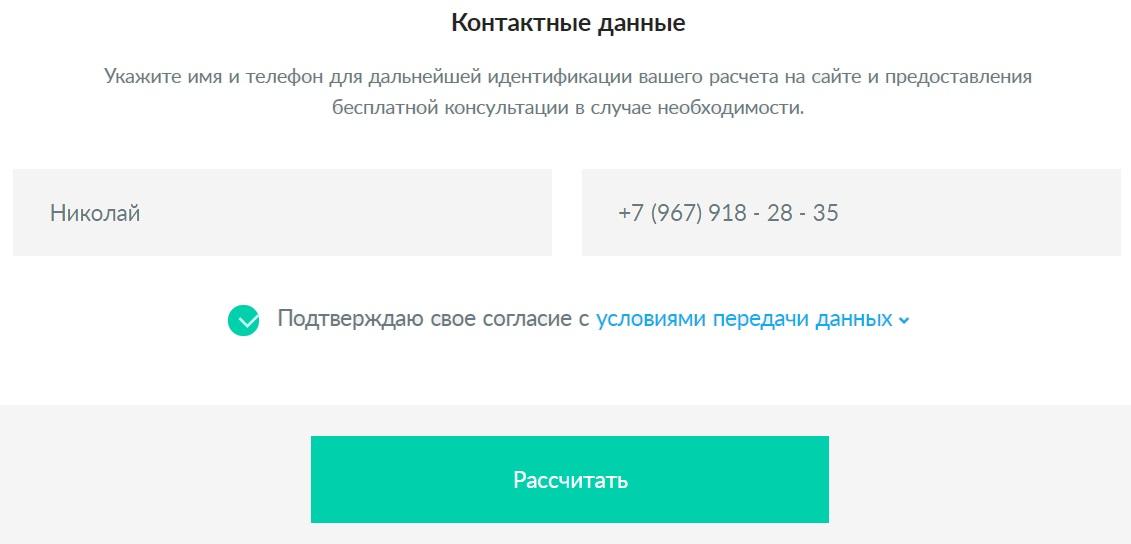

6. Последнее, что потребуется сделать автолюбителю, это указать координаты для связи и как к нему можно обращаться. После внесения информации кликнуть «Рассчитать».

7. В течение нескольких минут компания подготовить предложения, исходя из заданных параметров. Клиенту останется их изучить и кликнуть на ярлычок с корзинкой, с целью оформления.

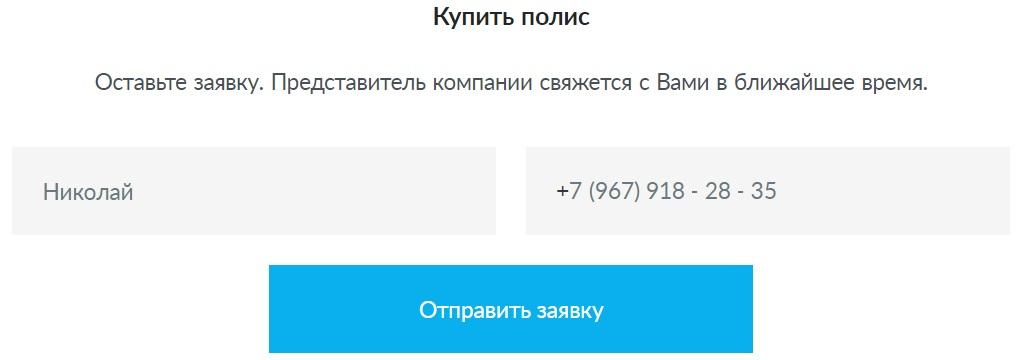

8. Кликнув на значок с корзинкой, появится форма, в которой будет указан номер контактного телефона и имя. На данном шаге останется кликнуть «Отправить заявку» и ждать звонка уполномоченного специалиста финансовой организации.

На этом процедура онлайн-заказа заканчивается. Клиенту останется:

- дождаться звонка от страхового менеджера;

- получить необходимую консультацию;

- в назначенный день посетить офис с полным пакетом документов;

- предъявить машину на осмотр;

- изучить условия договора;

- внести оплату;

- подписать необходимые документы;

- получить пакет документов клиента на руки.

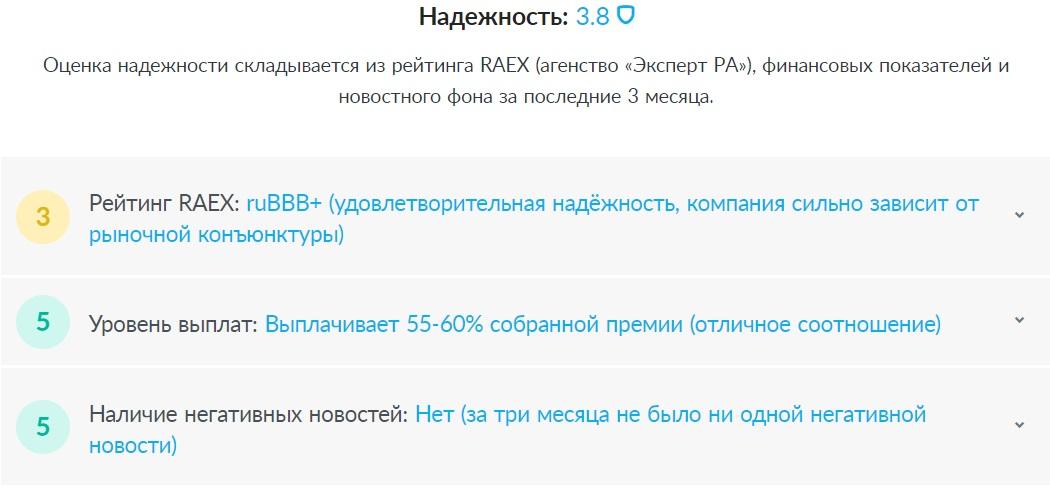

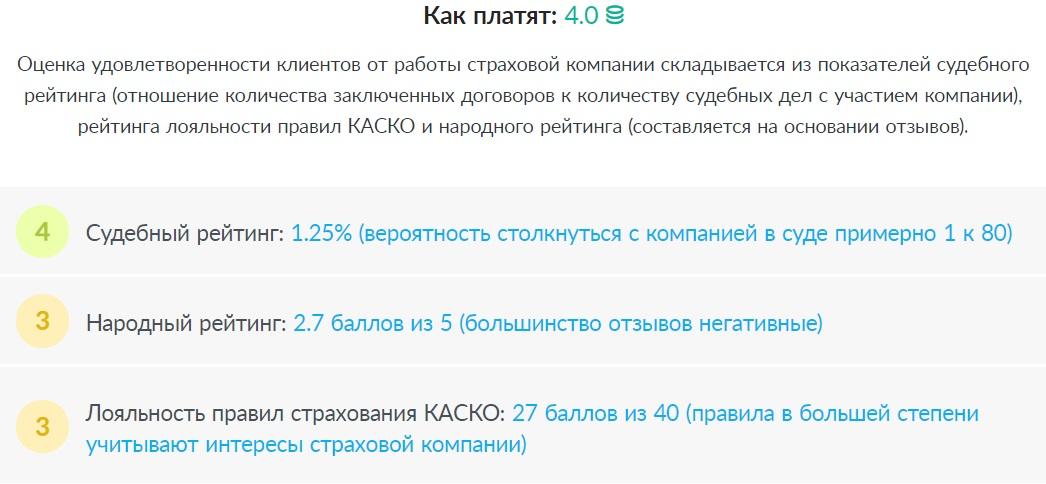

Несомненным преимуществом покупки через портал «Inguru.ru» является тот факт, что он отражает:

- надежность страховщика;

- как платит финансовая организация по бальной шкале;

- важные условия по договору.

Как Оформить КАСКО Через Онлайн Калькулятор – Расчет и Покупка

Покупка КАСКО очень ответственная процедура, к которой следует подойти крайне ответственно. Стоит отметить, что в режиме онлайн можно купить только добровольную защиту по коробочному продукту, с минимальным пакетом рисков, таких как «гражданская ответственность» или «несчастный случай».

Что касается договора с полным пакетом рисков, то он выдается только после осмотра автомобиля и фиксации всех повреждений. Рассмотрим, как сэкономить время, оформить заявку на покупку через интернет.

Как купить КАСКО через интернет:

- Выбор страховщика.

Процедура приобретения бланка добровольной защиты начинается с выбора страховой компании. Чем крупнее и стабильнее страховщик, тем больше шансов гарантированно получить выплату в результате страхового события.

Делая выбор, следует обратить внимание на:

- как долго страховая организация представлена на рынке;

- наличие лицензии на добровольный вид деятельности;

- репутацию и рейтинг;

- статистику страховых случаев;

- отзывы покупателей;

- развитость филиальной сети;

- партнеров, с которыми сотрудничает компания;

- клиентскую базу.

Лучше всего обращаться к проверенному страховщику, который не первый год на рынке.

- Выбор программы и условий.

Для удобства клиента финансовые компании готовы предложить сразу несколько вариантов по договору. Автолюбитель может купить:

- АВТОКАСКО;

- Защиту по риску ущерб или угон;

- КАСКО для опытного водителя 50/50.

На данном шаге клиенту следует выбрать программу, которая подходим ему по пакету страховых рисков. После выбора программы потребуется обратить внимания на условия. При изучении условий отдельное внимание следует уделить способу получения компенсации.

- Расчет страховой премии.

На данном шаге необходимо уточнить стоимость по выбранной программе. Для получения информации лучше воспользоваться специальным калькулятором, который формирует расчет в режиме онлайн.

Принцип работы калькулятора простой. Достаточно указать личные данные, характеристики транспортного средства и выбрать условия. После этого отобразятся предложения по стоимости.

- Заявка на оформление.

Получив предложение по стоимости, клиенту останется сделать выбор и отправить заявку на покупку бланка защиты. В заявке потребуется указать координаты для обратной связи и необходимые личные данные.

Некоторые компании, помимо необходимой информации, просят загрузить фотографии необходимых документов. Важно учитывать, что все сведения на фотографии должны быть читабельными.

- Отправление заявки и оформление.

Последнее что потребуется сделать клиенту – это отправить заявку на покупку полиса. После отправления заявки останется дождаться звонка от сотрудника страховой компании и согласовать дату и время встречи. Дополнительно можно задать интересующие вопросы по условиям КАСКО.

В назначенное время автолюбителю следует посетить офис страховщика. Помимо документов необходимо предъявить полный комплект ключей от транспорта, с брелками от противоугонной системы.

Прежде чем оплатить и подписать полис, клиенту потребуется показать машину уполномоченному эксперту. Сотрудник произведет осмотр, зафиксирует повреждения в акте, при их наличии.

Только после этого можно проверять бланк договора, подписывать и вносить оплату. По итогам обращения у клиента на руках должен быть полис, квитанция об оплате, акт осмотра и правила. Некоторые финансовые компании дополнительно выдают памятку, в которой представлена инструкция, как вести себя при наступлении страхового события.

Какие документы нужны для оформления полиса КАСКО?

Полис выдается после проверки документов. Список немного отличается от того, что утвержден для ОСАГО. Пакет документов для физического лица:

- Паспорт гражданина РФ. Если страхователем выступает иностранец, то достаточно предъявить заграничный паспорт или вид на жительство.

- Регистрационные документы на транспорт. Обязательно предъявить ПТС и свидетельство о постановке на учет в ГИБДД.

- Водительские права. Запрашивается оригинал документа в отношении каждого участника движения.

- Договор купли-продажи. Необходим в том случае, если машина новая, из автосалона.

- Кредитный или залоговый договоры. Требуются, если машина куплена за счет заемных средств.

Юридическому лицу следует подготовить:

- Документы на транспорт, подтверждающие право собственности.

- Доверенность на сотрудника, который оформляет бланк защиты.

- Список сотрудников, которые будут допущены к управлению, заверенный подписью и печатью директора.

- Свидетельство о регистрации ЮЛ и полные реквизиты, для выставления счета.

Расчет КАСКО – От чего зависит стоимость полиса?

При расчете стоимости учитываются и перемножаются коэффициенты, утвержденные тарифным руководством каждой страховой организации. Каждому показателю соответствует свой тариф. Рассмотрим все показатели, которые учитываются при расчете цены.

От чего зависит цена КАСКО:

- Типа автомобиля. Купить бланк защиты можно на легковой или грузовой транспорт, автобус, мотоцикл или специальную технику. В отношении каждого типа транспорта установлен свой базовый показатель. На практике, минимальный тариф утвержден для мотто техники, в то время как максимальный для автобуса.

- Марки и модели. При расчете тарифа учитывается стоимость ремонтных работ, в отношении конкретного транспортного средства. Не секрет, что ремонтные работы на отечественный автомобиль выйдут дешевле, чем на транспорт иностранного производства.

- Года выпуска. Поскольку в рамках договора происходит выплата компенсации без учета износа, максимальный тариф устанавливается для более «взрослого» транспорта. В этом случае действует простое правило, чем больше лет эксплуатируется автомобиль, тем выше тариф.

- Страховой стоимости. Итоговый тариф взимается от стоимости транспорта. Чем больше страховая сумма по полису, тем выше цена полиса КАСКО и наоборот. Следует отметить, что страховая сумма – это рыночная цена транспортного средства, на дату оформления.

- Водителей. Страховщики учитывают возраст и стаж каждого допущенного водителя. Чем меньше стаж управления и возраст, тем выше коэффициент. Если к управлению допущено несколько водителей, то при расчете учитывается максимальный коэффициент.

- Количества лошадиных сил. Чем мощнее транспортное средство, тем выше тариф по данному условию. Объясняется это тем, что водители мощных автомобилей любят «лихачить», в результате чего увеличивается вероятность наступления страхового события.

- Регистрации собственника автомобиля. Несмотря на то, что КАСКО действует на всей территории РФ, при расчете учитывается регистрация владельца машины. Максимальный показатель будет применен для автолюбителей, которые зарегистрированы в крупном городе, с большой аварийностью. Участники движения из небольших населенных пунктов или поселков смогут сэкономить. Для данной категории граждан утверждены понижающие тарифы, в результате того, что аварийность по месту их прописки минимальная.

- Наличия противоугонной системы. По риску «угон и хищение» учитывается наличие или отсутствие противоугонной системы. Получить расчет по минимальному тарифу смогут те водители, которые установили дополнительную сигнализацию.

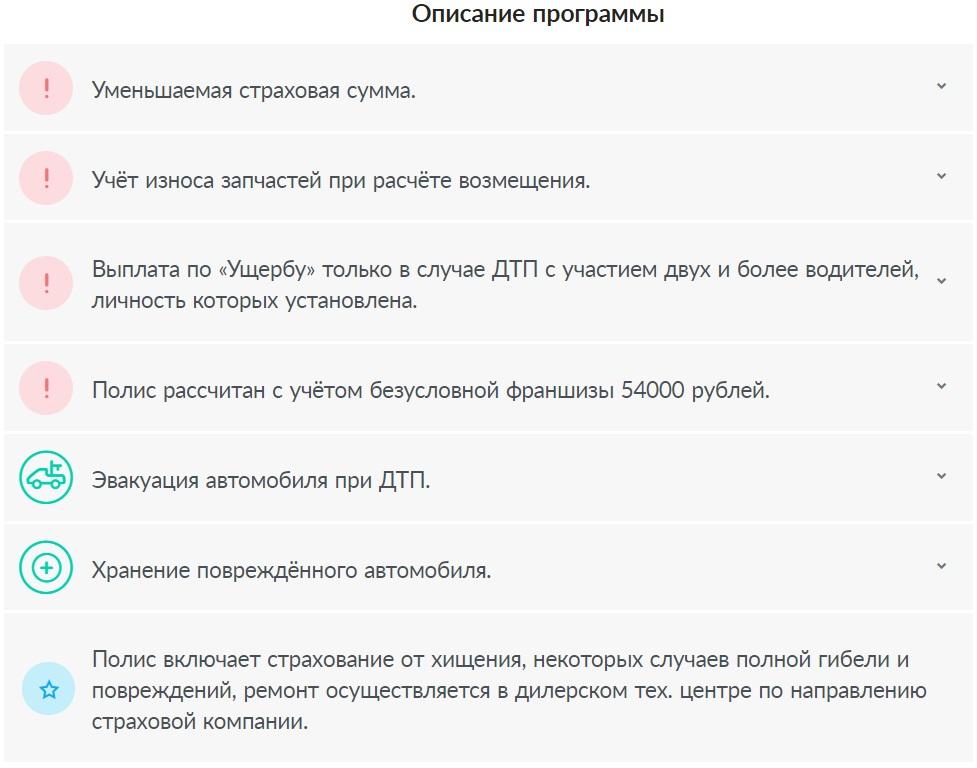

- Программы страхования. Стоимость КАСКО зависит от выбранной программы и пакета рисков. По договору с полным пакетом рисков будет максимальная стоимость и наоборот.

- Варианта выплаты. Страховщики готовы компенсировать полученный ущерб несколькими способами. Самый распространенный вариант, путем предоставления направления на станцию. Также клиент может получить выплату деньгами, по итогам оценки независимого эксперта. В первом случае при расчете будет учитывать повышенный тариф, поскольку расходы страховщика больше. Делая выплату деньгами, не учитывается стоимость ремонтных работ.

- Место хранения транспорта. В данном случае оговаривается место хранения только в ночное время суток, с 00:00 до 06:00. Повышенный показатель применятся в том случае, когда по договору предусмотрено условие «без ограничения по месту хранения». Для экономии следует выбирать бланк защиты с условием, согласно которому машина в указанное время будет находиться на платной стоянке.

- Франшиза. По КАСКО можно установить лимит, в пределах которого страхователь сам будет компенсировать убытки. Такое условие называется франшизой. Чем больше ее размер, тем ниже коэффициент по параметру.

- Срока страхования. Купить бланк добровольной защиты можно на срок от нескольких дней до года. Чем больше срок страхования, тем дороже бланк добровольной защиты.

- Способа приобретения. При расчете стоимости полиса учитывают, куплена машина в кредит или за наличные. В первом случае может применяться повышенный тариф и специальная программа страхования, с полным набором рисков.

- Скидки. Получить понижающую скидку могут безубыточные клиенты при пролонгации и корпоративные клиенты. Размер бонуса находится в диапазоне от 5 до 30%.

- Дополнительные услуги. В рамках добровольной программы клиент может застраховать себя от несчастного случая и пассажиров. Также страхуется дополнительное оборудование и гражданская ответственность. Чем больше страховая сумма по дополнительным рискам, тем выше стоимость.

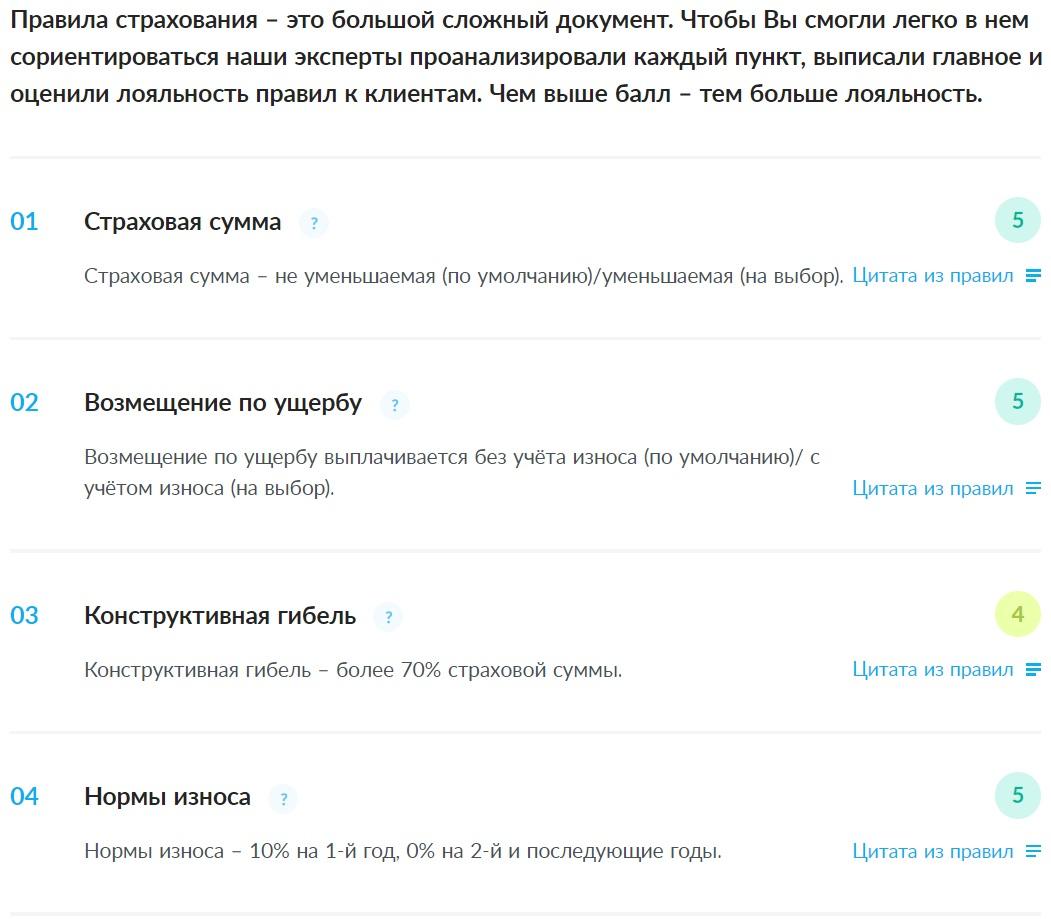

Правила Страхования КАСКО – Скачать Основные Принципы Компаний

Правила – документ, в котором прописаны не только условия страхования, но и обязанности каждой из сторон. Изучить их следует прежде чем ставить подпись в полисе.

Крупные и стабильные компании предлагают скачать правила на официальном сайте и задать интересующие вопросы по телефону службы поддержки клиентов или в онлайн-чате. Стандартные пункты правил:

- Страховые риски. Основной раздел, на который следует обратить особое внимание. В рамках правил предусмотрена выплата по риску ущерб и угон. Под ущербом понимаются: повреждения ЛКП, царапины, сколы, деформация кузова, повреждения стекол и фар. В указанном разделе правил дополнительно указываются исключения, когда в выплате компенсации будет отказано. К примеру, страховщики отказывают в выплате, если за рулем транспорта находился незастрахованный по договору водитель. Также не будет выплаты, в случае, когда машина используется в качестве такси или гонках, поскольку данное условие обговаривается индивидуально. Что касается угона, то отказ предусмотрен если у клиента на руках только один экземпляр ключей, а второй утерян.

- Общее положение. В разделе прописано, что страхователем по договору является автолюбитель, который приобретает полис. Страховщиком по договору выступает компания, которая выдает полис. По полису предусмотрен выгодоприобретатель, который будет получать возмещение при наступлении страхового события. Если машина куплена в кредит, выгодоприобретателем выступает банк. Кредитор принимает решение, будет выплата зачислена в счет погашения долга или выдана клиенту, с целью оплаты ремонта. На практике средства запрашиваются в счет погашения долга только в том случае, если у автолюбителя есть задолженность перед кредитором.

- Объект страхования. В указанном разделе правил прописаны типы транспорта, которые могут быть приняты на страхование. Как правило, это легковой и грузовой транспорт, автобус, специальная техника.

- Страховая сумма, стоимость и премия. Изучив раздел правил можно понять, что страховая стоимость – это реальная цена транспорта. Страховая сумма – это лимит, в пределах которого будет происходить выплата. Если страховая сумма меньше стоимости, то выплата делается в пропорциональном соотношении. Страховая премия по договору – это денежные средства, которые клиент оплачивает за полис КАСКО.

- Порядок заключения КАСКО. В разделе правил сказано, что бланк защиты оформляется только после предоставления полного пакета документов и транспортного средства. Дополнительно страховщики указывают, что в течение года страхователь может вносить изменения в бланк защиты.

- Вступление и прекращение срока действия договора. Полис вступает в силу не ранее поступления страховой премии в кассу страховщика. Получить выплату не получится по окончанию срока действия договора, банкротства страховщика или иных случаях, предусмотренных законом РФ.

- Порядок выплаты. В пункте правил прописывается, каким образом происходит расчет суммы ущерба и выплата компенсации. В данном разделе следует обратить внимание на процент износа и тотала. Как правило, тоталом признается транспорт, в котором повреждения превышают 75%. Дополнительно в разделе прописан пакет документов, который следует предъявить и сроки по выплатам. На практике денежные средства выплачиваются в течение 15 рабочих дней, после предъявления полного пакета документов.

- Права и обязанности сторон. В разделе указаны права и обязанности каждой стороны сделки. Что касается страхователя, то он должен предоставить актуальные сведения, произвести оплату и в срок оповестить о страховом случае. Страховщик обязан обеспечить качественную защиту, проинформировать по всем условиям и выплатить средства в полном объеме, при наступлении страхового события.

- Иные условия. В последнем пункте правил сказано, что все вопросы решаются в судебном или досудебном порядке. Во втором случае достаточно написать обращение на имя руководителя и получить официальный ответ.

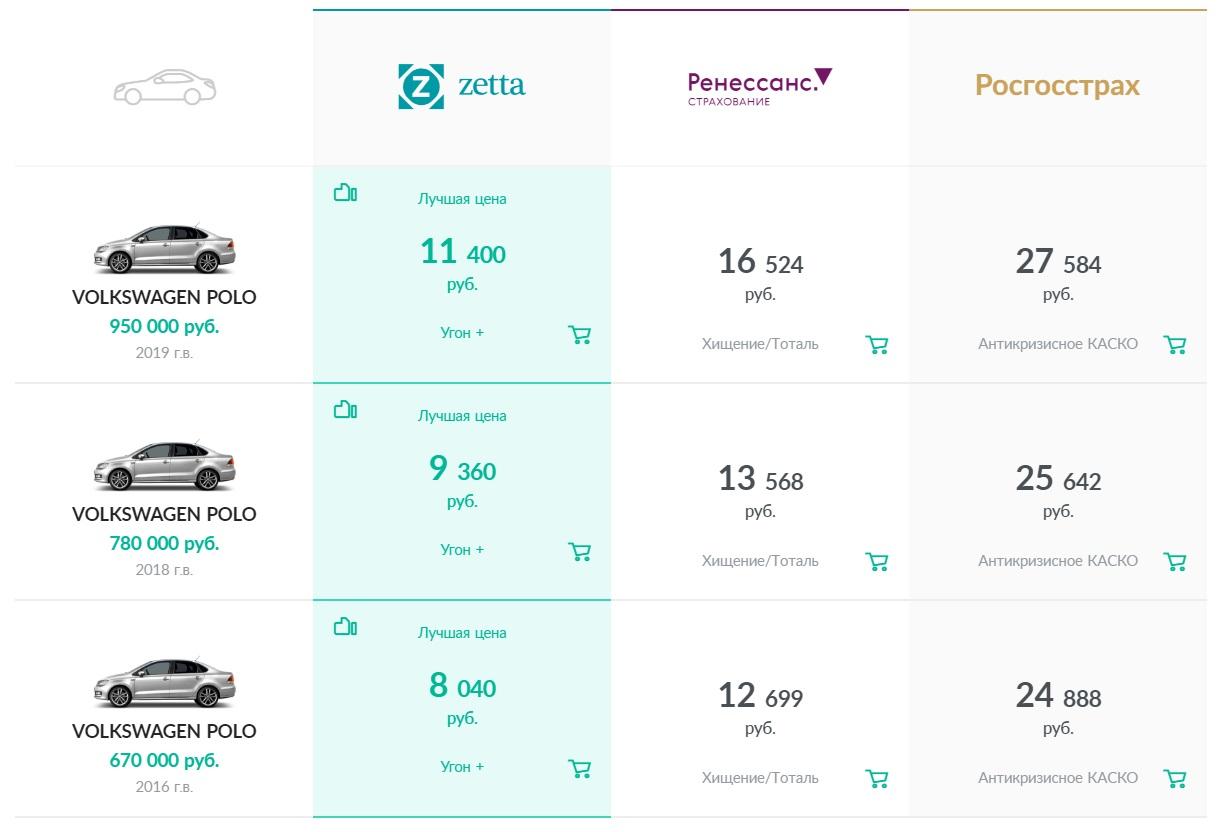

Тарифы и Условия Страхования КАСКО: Росгосстрах, Ингосстрах, АльфаСтрахование

Тариф – вот что интересует каждого автолюбителя, который желает максимально выгодно купить бланк добровольной защиты. Только после получения расчета происходит изучение условий.

Для расчета тарифа достаточно воспользоваться онлайн-калькулятором и получить предложение за считанные минуты. Страховых компаний по стабильности и доступности тарифа:

- Росгосстрах.

- РЕСО Гарантия.

- СОГЛАСИЕ.

- СОГАЗ.

- Ингосстрах.

- Альфастрахование.

- Ренессанс страхование.

- ВСК.

- Альянс Страхование.

- ВТБ страхование.

Выгодные тарифы исходя из сегментации транспортного средства:

- На бюджетные транспортные средства, стоимость которых не превышает 500 000 рублей, лучшие тарифы предлагает «ВСК» и «СОГАЗ».

- Максимально выгодно приобрести бланк добровольного страхования на автомобиль, стоимость которого находится в диапазоне от 500 000 до 1 млн можно в компании «Ингосстрах», «Росгосстрах» или «ВСК». Также на данную категорию транспортных средств выгодные условия предлагает «Уралсиб», «Альфа страхование» и «Ренессанс страхование».

- Автомобили стоимостью свыше 1 млн до полутора миллиона рублей выгоднее застраховать в «Согласие», «Liberty» или «Ренессанс страхование».

- Машины стоимость 1 500 000 – 2 000 000 рублей выгодно страховать в «Согласии», «Росгосстрах», «ВСК», «Ренессанс страхование» или «АльфаСтрахование». Также компания «Эрго Русь» готова предложить конкурентные тарифы на данную группу транспортных средств.

- Транспортные средства стоимостью выше 2 млн рублей выгоднее страховать в «Росгосстрах», «Zetta страхование» или «Ресо Гарантия». Также привлекательный тариф на транспортное средство готова предложить финансовая организация «Уралсиб».

Что касается условий страхования по КАСКО, то они определяются в отношении каждого продукта внутренними правилами финансовой организации. Для удобства рассмотрим стандартные условия по бланку добровольной защиты с фиксированным пакетом рисков. Условия:

- Франшиза. По договору может быть предусмотрена франшиза, в пределах которой автолюбитель будет самостоятельно компенсировать убытки, при наступлении страхового случая. Установить франшизу можно в процентном соотношении, или в виде фиксированной стоимости.

- Место хранения транспортного средства. Допустимо оставлять машину без ограничений по месту хранения в ночное время суток или на платной автостоянке. В последнем случае клиент сэкономит на покупке договора.

- Выплата. По договору предусмотрена выплата в денежной форме или предоставление направления на станцию технического обслуживания с целью проведения ремонтных работ.

- Расторжение. По бланку добровольной защиты предусмотрено расторжение в случае продажи транспортного средства или погашения кредита. По собственному желанию возможно расторжение без выплаты неиспользованной части страховой премии.

- Изменения. Внести изменения в действующий бланк договора может только страхователь. При этом важно учитывать, что некоторые изменения вносятся с учетом доплаты, размер которой рассчитывается с учетом тарифов страховых компаний.

- Скидка. В рамках программы предусмотренных скидки постоянным клиентам, которые проездили год без аварий.

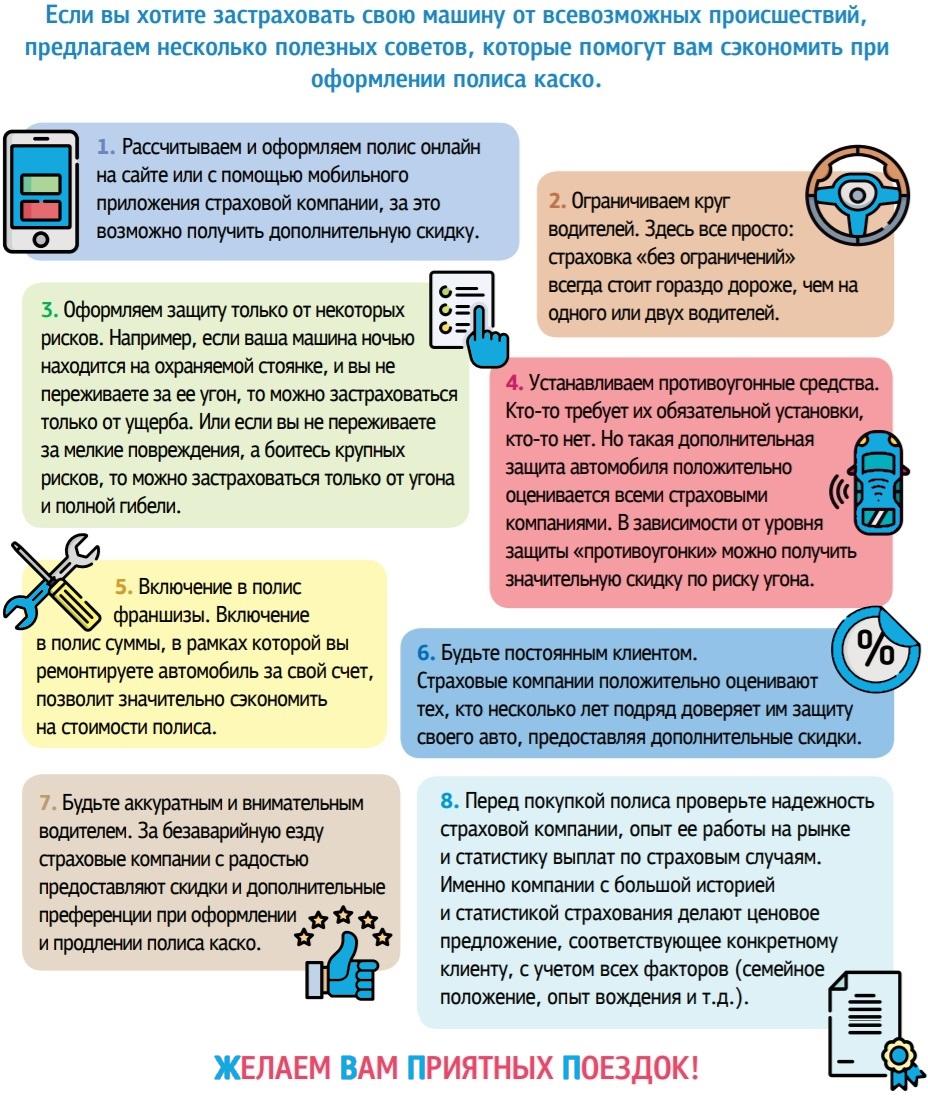

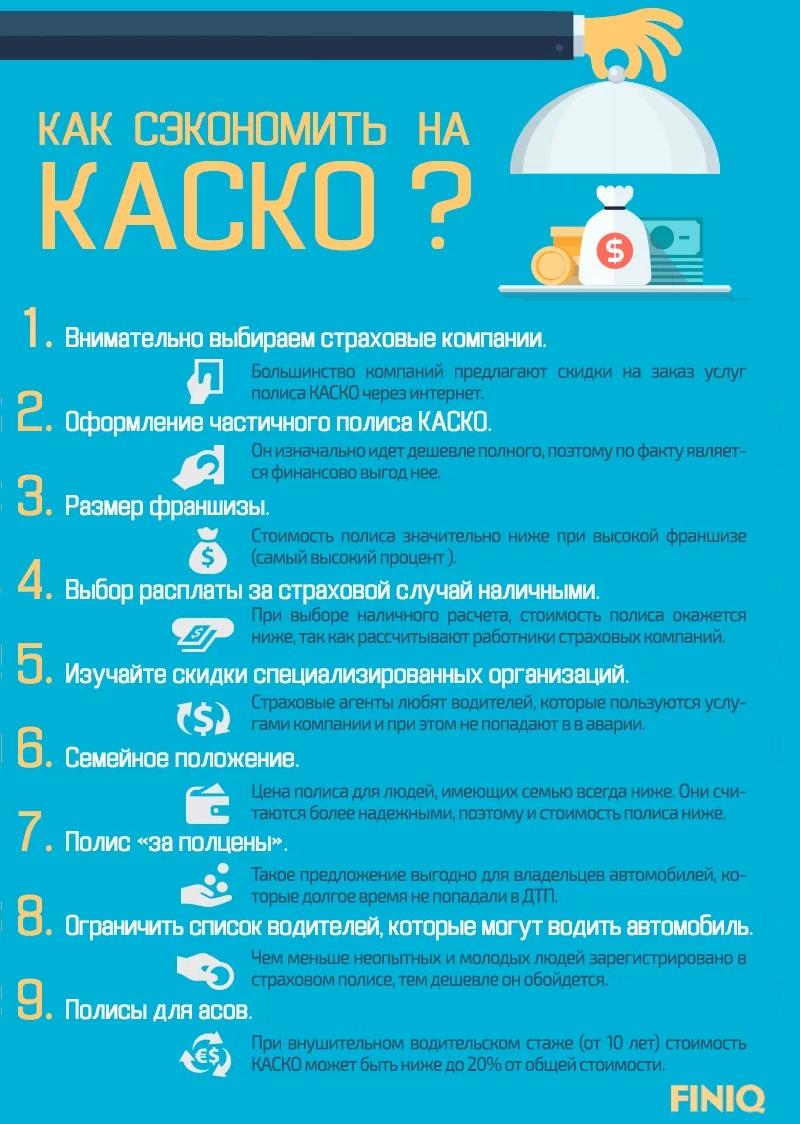

Где Купить Самое Дешевое КАСКО на Автомобиль – Способы Экономии

Любой клиент может выгодно купить бланк добровольной защиты. Для этого необходимо учитывать несколько простых советов. Рассмотрим все способы, благодаря которым можно купить КАСКО с выгодной скидкой.

Способы экономии:

- Франшиза. Чем больше франшиза, тем выше скидка. При этом важно иметь сбережения, которыми будет компенсирована часть расходов.

- КАСКО 50/50. Опытные автолюбители могут купить выгодный полис, заплатив только половину стоимости. Вторая половина вносится только при наступлении страхового события, с целью получения компенсации.

- Водители. Необходимо вписать водителей в возрасте от 35 лет, со стажем вождения более 10 лет. Это позволит избежать повышенного коэффициента.

- Сигнализация. Рекомендуется установить как минимум электронную противоугонную систему. Для транспорта стоимостью более 2 000 000 рублей рекомендуется установление спутниковой сигнализации, для экономии на полисе.

- Скидка от брокера. Не секрет, что агенты и брокеры получают процент от продажи договора. На практике заработок посредника составляет от 10 до 30% от цены бланка. В результате этого брокеры могут делать дополнительную скидку, за счет агентского вознаграждения. В данном случае посредники руководствуются тем, что лучше получить меньше, чем вообще ничего.

- Выплата в денежной форме. Поскольку по условию «выплата деньгами» установлен пониженный коэффициент, следует выбрать именно этот способ получения компенсации.

- Исключить дополнительные услуги. Можно отказаться от услуг аварийного комиссара, эвакуатора и т.д. На практике это помогает сэкономить до 5000 рублей.

Выплаты по Страховому Случаю КАСКО – Сроки, Документы и Возмещение

Цель покупки КАСКО – это получение гарантированной выплаты в результате наступления риска «ущерб» или «угон».

Для получения денег с целью ремонта потребуется правильно зафиксировать страховой случай. Рассмотрим, что необходимо делать, чтобы получить средства для ремонта автотранспорта.

Регистрация ущерба и получение выплаты

Каждый автолюбитель обязан придерживаться общих правил регистрации убытка. Общие требования по регистрации прописаны в правилах. Общие правила регистрации ущерба:

- Вызвать сотрудника ГИБДД, для фиксации полученных повреждений.

- Получить протокол, в котором указаны все полученные повреждения.

- Обратиться в офис страховой компании, в отдел урегулирования убытков.

- Написать заявление и предъявить паспорт, документы на авто и бланк договора.

- Предоставить автомобиль для осмотра специалисту финансовой организации.

Если по полису предусмотрена выплата в денежной форме, то следует получить направление к независимому эксперту, которому показать транспорт для оценки ущерба. Как показывает практика, процедура оценки длится несколько дней. По итогам оценки клиент получает выплату в денежной форме на личный счет.

Что делать, если сумма выплаты занижена?

Зачастую клиенты получают не полную сумму выплаты. В такой ситуации следует отстаивать свои права. При получении минимальной выплаты следует:

- Получить компенсацию от финансовой организации.

- Обратиться к независимому эксперту, с целью получения оценки.

- Составить претензию, в которой указать сумму недоплаченной разницы.

- Направить претензию и копию оценки независимого эксперта страховщику.

- Получить доплату или официальный отказ.

- При получении отказа обратиться в суд, предоставив полный пакет документов.

Отказ в Страховой Выплате по КАСКО – что Законно, а что Нет?

Необходимо отметить, что зачастую клиенты получают отказ в выплате компенсации. Такое случается в результате того, что автолюбитель нарушил условия.

Законные причины отказа:

- Нарушение правил ДТП, в результате которых произошла авария.

- Клиент обратился в офис без полного пакета документов.

- Нарушение сроков обращения.

- Случай не является страховым.

- Автолюбитель отказался показывать пострадавший транспорт.

- Страховой случай произошел за пределами РФ.

Некоторые клиенты после предоставления документов выставляют незаконный отказ. В подобной ситуации потребуется:

- Получить официальный отказ, в котором будет указана точная причина, с ссылкой на правила или закон.

- Изучить закон и правила страхования, с целью проверки информации.

- Обратиться в суд, предъявив все необходимые документы.

- Получить решение.

Для быстрого решения вопроса следует воспользоваться помощью квалифицированного юриста.

Стоит ли Покупать КАСКО на Машину или Лучше Взять ДОСАГО?

Перед покупкой добровольной защиты многие водители задаются вопросом: стоит ли покупать КАСКО или нет? Рассмотрим, когда нужно воспользоваться полисом добровольной защиты.

Стоит купить полис, если:

- Автолюбитель только получил водительские права и нет опыта вождения. В этом случае риск наступления аварийного случая велик.

- Водитель часто управляет машиной или ездит на дальние расстояния.

- В ночное время суток транспорт оставляется у дома. В таком случае возникает риск не только ущерба, но и угона. Для экономии можно приобрести защиту только по одному риску «хищение».

- Машина приобретена в кредит. При наличии долга не каждый сможет выделить деньги на оплату восстановительного ремонта.