Возврат Страховки при Досрочном Погашении Кредита – Закон Отказа в Сбербанке, ВТБ, Альфастрахование, Ренессанс и Почта Банке

Оформление договоров страхования при обращении в банк за кредитом помогает снизить ставку за пользование деньгами. По условиям рассматриваемых соглашений банк получит возмещение, если для гражданина наступят определённые события: болезнь, увольнение с работы и т.д. Если клиент возвратил деньги раньше, то он может рассчитывать на возврат страховой премии.

Для граждан, имевших кредиты в российских банках, доступен возврат страховки при досрочном погашении. Это возможно при отсутствии запрета в договоре страхования, заключенном между заемщиком и страховой компанией при оформлении займа.

Зачастую в качестве страхователя выступают банки, застрахованных лиц – заемщики, а страховщиков – СК. В таких случаях заключается коллективный договор, и вернуть уплаченные деньги будет сложнее.

Важное обстоятельство – банк всегда обязывает заемщика заключить договор страхования, срок действия которого должен соответствовать периоду кредитования. Таким образом, если клиент выплачивает предоставленный кредит досрочно, он вправе потребовать частичного возврата оплаченного страхования.

Содержание

- 1 Условия для Досрочного Погашения Кредита – Закон и Заявление

- 2 Закон о Возврате Страховки при Досрочном Погашении Кредита

- 3 Возврат Страховки по Кредиту – Расчет Суммы и Закон о Погашении

- 4 Подача Заявления на Возврат Страховки при Досрочном Погашении Кредита

- 5 Возврат Коллективной Страховки при Досрочном Погашении Кредита

- 6 Отказ от Страховки и Возврат Денег Через Суд

- 7 Отказ в Возврате Страховой Премии – Причины и Следствие

- 8 Судебная Практика Возврата Страховки при Досрочном Погашении

- 9 Отзывы о Возврате Страховки при Досрочном Погашении Кредита

Условия для Досрочного Погашения Кредита – Закон и Заявление

Досрочное погашение кредита позволяет сократить сумму переплаты, поэтому многие заемщики предпочитают пользоваться такой услугой.

Согласно законодательству, банки не вправе препятствовать клиентам, желающим прекратить долговые обязательства раньше установленных сроков, но кредиторы все же идут на некоторые ухищрения, т.к. такие операции им невыгодны:

- В некоторых финансовых учреждениях закрыть долга можно только спустя полгода после получения денег, даже если они впоследствии не понадобились. За 6 месяцев клиенту придется уплачивать проценты, установленные договором.

- Иногда требуется заблаговременная подача заявления на досрочное погашение. Банками устанавливаются индивидуальные условия.

- Условия возврата страховки прописываются в договоре. Если в документе указано, что при досрочном погашении заемщик не сможет вернуть уплаченную ранее страховку, сделать это будет практически невозможно.

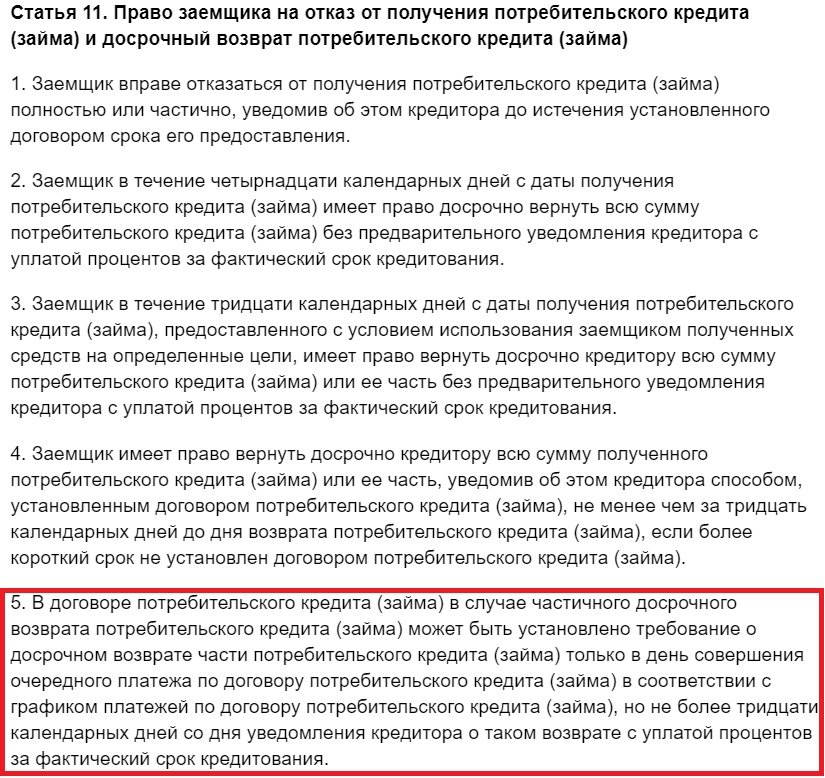

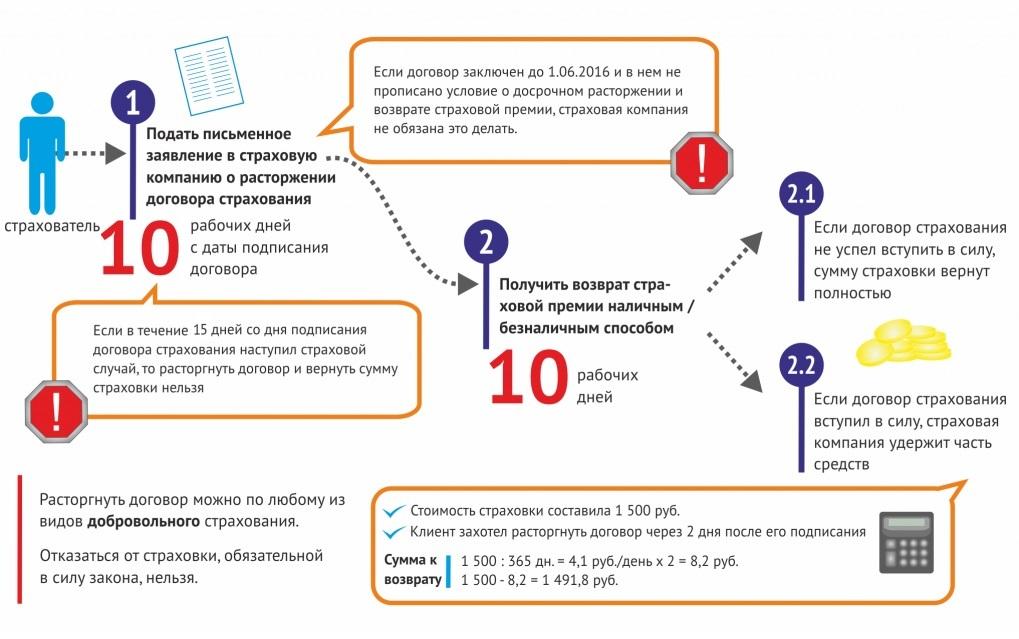

До момента окончательного расчёта гражданину следует ознакомиться с нормами договора займа. В статье 11 закона № 353-ФЗ «О потребительском кредите» указано, что клиент обязан уведомить займодателя о возврате долга не менее, чем за 30 дней. В соглашении может быть предусмотрен более короткий срок.

Гражданин обязан направить заявление по адресу, указанному в договоре. В обращении указывается:

- информация об адресате: должность руководителя отделения или филиала, где гражданин получил заём, место нахождения юридического лица;

- Ф.И.О. клиента, адрес проживания, реквизиты паспорта;

- утверждение, что автор заявления уведомляет банк о том, что собирается осуществить полный расчёт по обязательствам, предусмотренным кредитным контрактом;

- номер и дата соглашения о займе;

- дата полного расчёта;

- способ исполнения обязательств (например, списание со счёта клиента, специально открытого в рамках кредитного договора);

- дата, подпись, фамилия и инициалы.

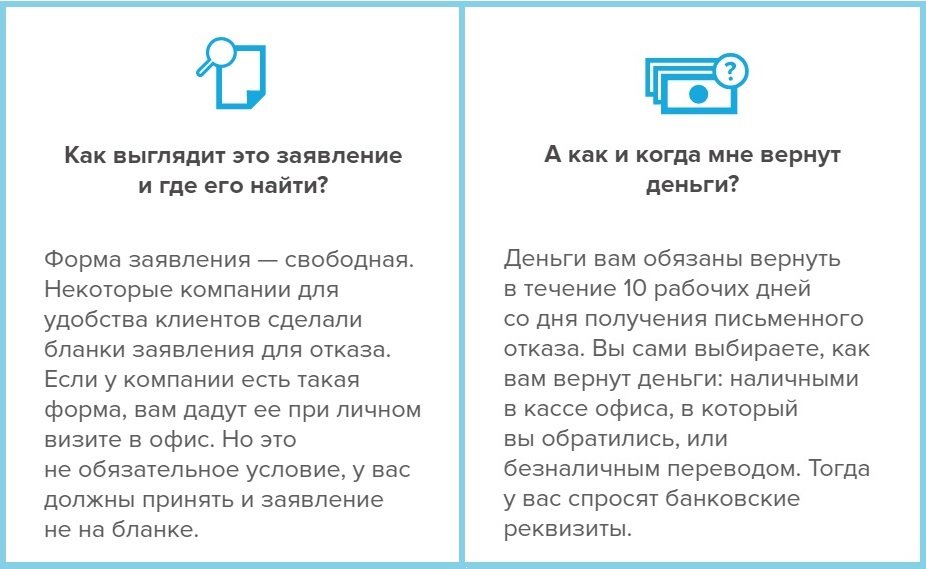

Заявление составляется гражданином самостоятельно. Если в банке есть утверждённый шаблон, следует использовать его.

- Подать заявление можно через специалиста банка. В этом случае следует оформить 2 экземпляра, чтобы на одном из них работник компании поставил свою подпись и дату получения обращения.

- Другой вариант – доставка корреспонденции почтой с уведомлением о вручении или курьерской службой. Документы, подтверждающие получение письма адресатом, следует сохранить.

Если договор с банком предусматривает штрафные санкции за досрочное прекращение обязательств, выплату процентов за будущий период, то такие положения незаконны. Для ускорения процедуры клиенту стоит выплатить всё, что полагается по условиям соглашения, и уже после требовать возврата денег через суд.

Деньги перечисляются на счёт клиента, указанный в соглашении. По договорённости с банком возможны способы выплаты долга, например, внесение наличных в оговоренный заранее день.

После возврата средств и прекращения действия соглашения физические лица стараются получить в банке справку, подтверждающую полное исполнение обязательств со стороны клиента. Хотя оформление подобных документов обычно не предусмотрено договорами, сотрудники банков идут навстречу клиентам.

Какие Существуют Способы Досрочного Погашения Кредита?

По условиями кредитования банки могут устанавливать два вида платежей – дифференцированные и аннуитетные. В первом случае размер ежемесячно меняется, и они используются реже.

Наиболее популярными считаются аннуитетные: на всем протяжении выплат величина остается постоянной, но может меняться при досрочном внесении денежных средств.

Существует два способа досрочного погашения долга:

There is no table associated with this shortcode.

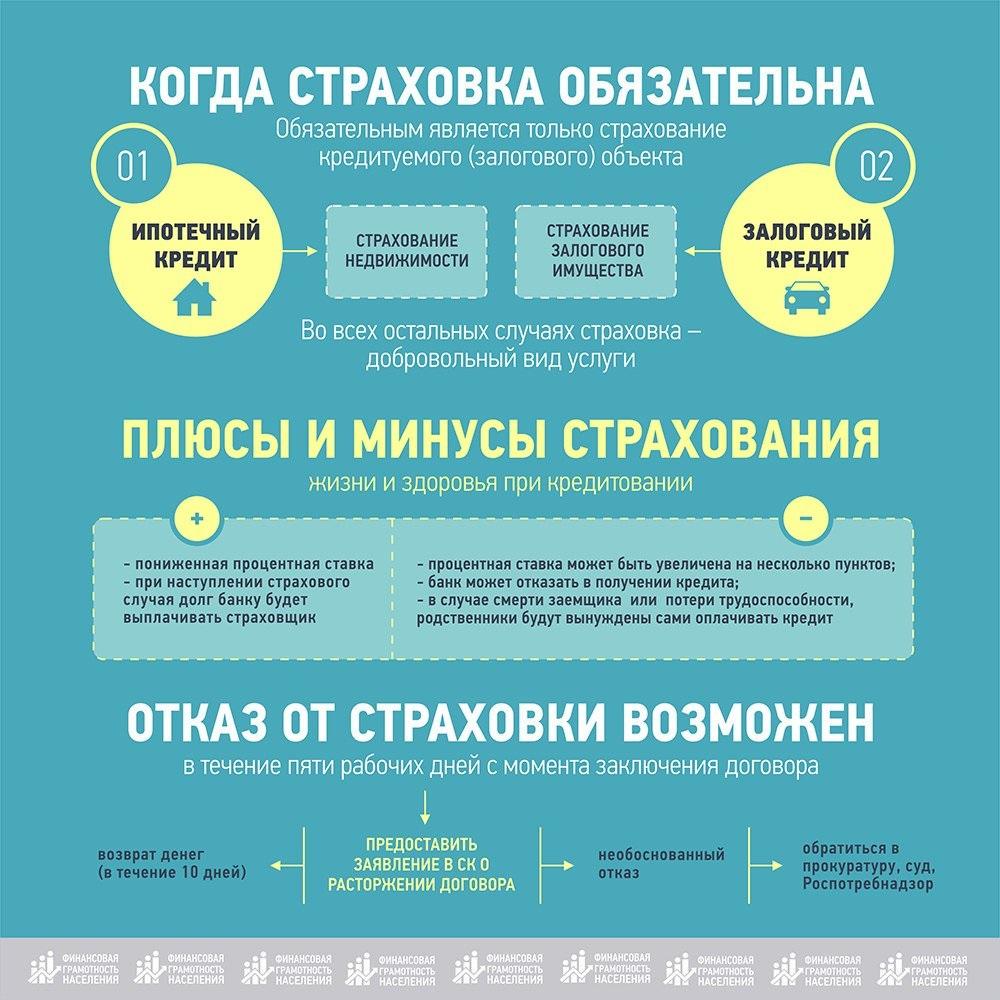

Какие Виды Страховок Можно Вернуть при Досрочном Погашении?

При оформлении разных видов займов клиентам могут быть предложены следующие виды страхования:

- Защита жизни и здоровья. Если заемщик получит инвалидность и станет нетрудоспособным, выплаты банку будет производить страховая компания.

- Страхование от безработицы. Такая страховка позволяет банку получить гарантию возврата денег в случае сокращения заемщика. Увольнение по собственному желанию страховым случаем не считается, и клиенту придется возвращать средства самостоятельно.

- Защита имущества от порчи при пожаре, наводнении, умышленном повреждении третьими лицами, краже и пр. Данный вид страховки актуален при автокредитовании и ипотеке. В первом случае оформляется КАСКО, но есть кредиторы, не требующие приобретение данного полиса, но у них могут быть повышены процентные ставки. Страхование жилья при ипотеке является обязательным, и от него отказаться нельзя: выдавая крупную сумму на жилье, банк должен быть уверен в возврате.

Отношения могут быть оформлены:

- в виде отдельного соглашения;

- в виде присоединения к договору, ранее заключённого банком и страховой компанией.

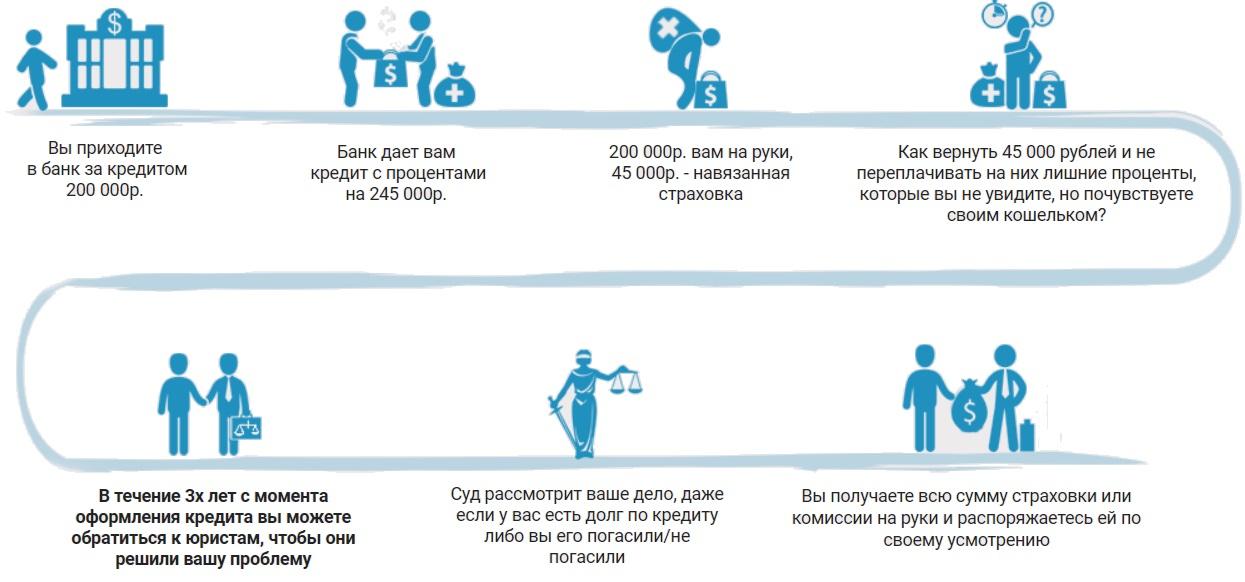

Рассмотрим пример, почему страхование иногда выгодно заемщикам…

Гражданин Афанасьев О.Н. взял потребительский кредит на сумму 700 000 руб., им был приобретен полис страхования жизни и здоровья. Заемщик добросовестно вносил обязательные платежи на протяжении 6 месяцев, но потом попал в ДТП и получил 2 группу инвалидности, став нетрудоспособным. Законный представитель Афанасьева О.Н.

Закон о Возврате Страховки при Досрочном Погашении Кредита

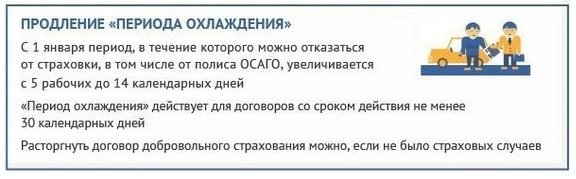

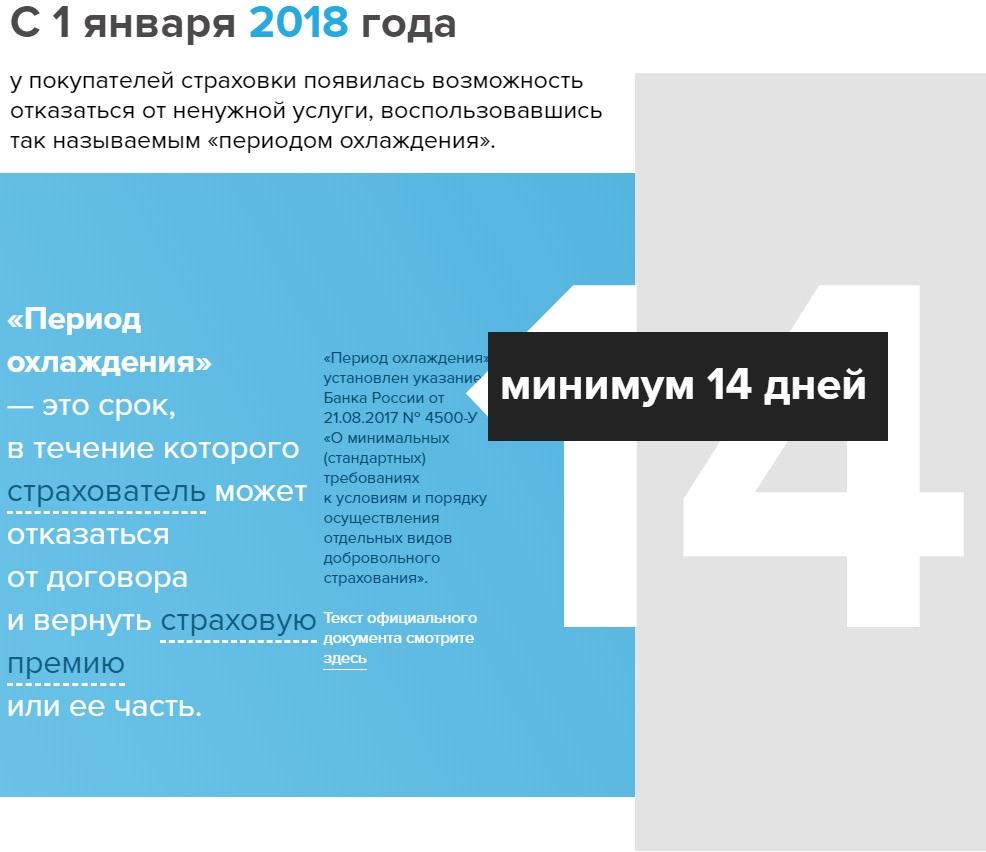

В 2016 году Центробанком был продлен «период охлаждения» с 5 рабочих до 14 календарных дней. В это время заемщики могут обратиться к страховщикам для возврата страховых премий в полном размере.

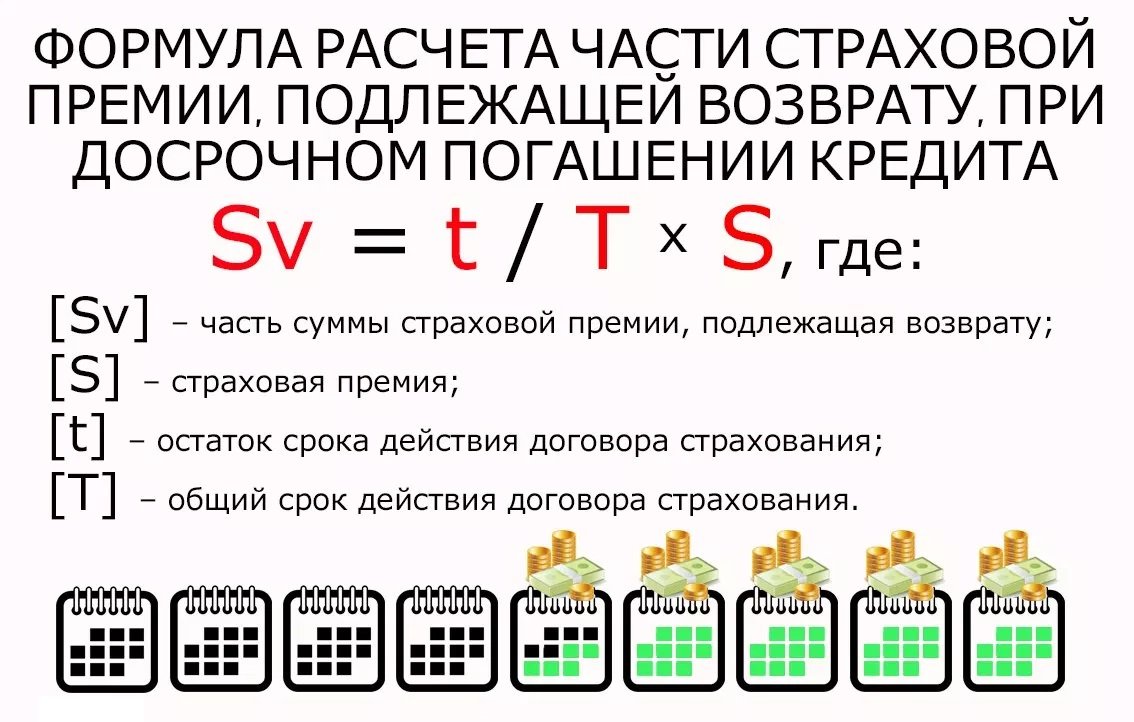

Если же «период охлаждения» пропущен, у клиентов есть возможность вернуть страховку, рассчитанную пропорционально количеству будущих дней, когда она не используется, если совершено полное досрочное погашение.

Какие законодательные акты имеют значение для застрахованных лиц и страховщиков:

There is no table associated with this shortcode.

Возврат Страховки по Кредиту – Расчет Суммы и Закон о Погашении

При оформлении потребительского кредита может быть оформлена страховка у СК, с которой сотрудничает банк, но клиенту не запрещается страховаться в компании, соответствующей установленным законодательством критериям.

Следует учитывать несколько деталей:

- При досрочном погашении в «период охлаждения» возврату подлежит вся уплаченная за страховку сумма.

- Если досрочное погашение совершено после «периода охлаждения». Сумма к возврату будет рассчитана, исходя из количества дней, когда она не была использована.

Подписание договоров страхования чаще всего осуществляется по месту оформления займа. При этом банк не отвечает за возврат денег гражданина, перечисленных третьему лицу. Для этого нужно обратиться в страховую компанию.

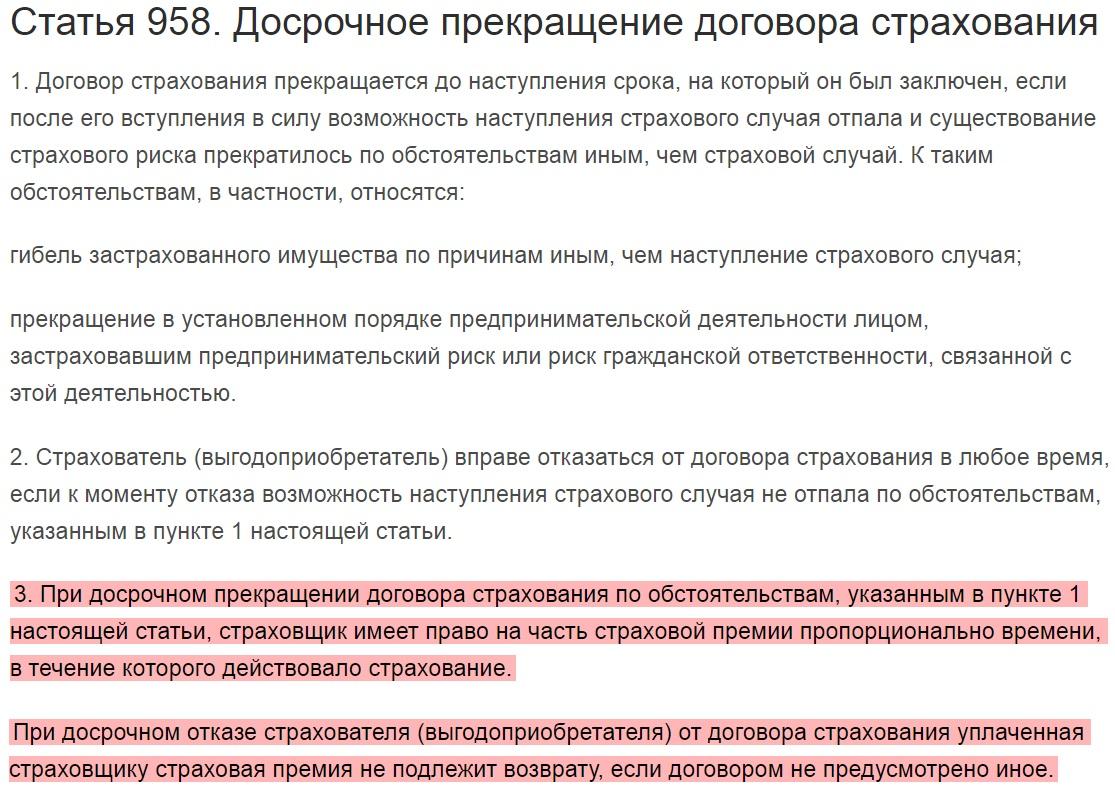

Истребование денег происходит на основании положений ст. 958 ГК РФ. Получить деньги можно, если страховой случай наступить не может.

- Например, контракт предусматривал выплату компенсации банку в случае возникновения серьёзного заболевания у клиента. После завершения действия кредитного соглашения подобная ситуация не может возникнуть.

- Если же человек просто застраховал свою жизнь и здоровье, то страховая премия возвращена не будет. Человек по-прежнему может заболеть или умереть, что предполагает выплату компенсации.

Так, статьей 958 ГК РФ этого нормативного акта регламентируются следующие причины:

- Законное право страхователя на возврат определенной части страхового платежа с учетом фактического времени действия полиса.

- Законное право страхователя на отказ от оформленной страховки, если соответствующее заявление подается страховщику до наступления какого-либо страхового случая.

- Просрочки по уплате клиентом страховых взносов могут являться основанием для прекращения договорных отношений.

- Допускается прекращение договорных отношений по взаимному согласию обеих сторон.

- Утрата (гибель) застрахованных активов закономерно приводит к прекращению действия страхового соглашения.

В соглашении о страховании должно быть прямо указано, что выгодоприобретателем является банк. В ином случае страховщик может настаивать, что заключение соглашения не связано непосредственно с выдачей займа.

Некоторые банки сами заключают договоры страхования. Клиенты присоединяются к программам на ранее согласованных условиях. В этом случае гражданин не сможет возвратить уплаченные средства, так как по закону требовать расторжения контракта может только страхователь, то есть банк.

Как Досрочно Погасить Кредит в Сбербанке, ВТБ и Почта Банке?

Как говорилось ранее, досрочное погашение займа может быть совершено частично или полностью. В первом случае допускается внесение части денежных средств с целью уменьшения периода кредитования или размера ежемесячных платежей.

Наиболее выгодным вариантом является сокращение срока кредита. Погашение обязательств происходит по графику равными долями. Обычно гражданин платит 1 раз в месяц. Для удобства расчётов целесообразно перевести всю сумму в день очередного платежа.

Клиент должен сам убедиться, что перечислил все деньги банку. Распространены случаи, когда граждане допускают просрочку по очередному платежу. Банк не акцентирует на этом внимание, но при расчёте требует выплатить пеню.

Чем раньше гражданин возвратит заём, тем меньше будет плата за пользование деньгами. При полном досрочном прекращении долговых обязательств существенно уменьшается сумма переплаты, но некоторые банки устанавливают ограничения в виде комиссий или невозможности совершения операции в первые месяцы пользования займом.

Если был оформлен кредит под залог имущества, после перечисления денежных средств рекомендуется взять справку о погашении и документ, подтверждающий снятие обременений. Последнее кредитор выполняет самостоятельно, подав заявку в Росреестр.

На отмену ареста и рассмотрение заявления о досрочном погашении может уйти несколько дней, поэтому нужно приготовиться, что долговые обязательства будут сняты не сразу.

Следует знать, что страховщик вправе отказать страхователю в выплате денег по следующим формальным причинам:

- Отсутствует бумага, удостоверяющая полную выплату банковской ссуды.

- Заявка на частичный возврат денег за страховку составлена клиентом некорректно.

- Страхователь не соблюдает сроки и порядок, установленные договором для подачи заявки на расторжение страхового соглашения.

https://www.youtube.com/watch?v=1oCzI101QNo

Какую Сумму Денег Можно Вернуть при Досрочном Погашении?

Сумма к возврату зависит от срока кредитования и условий договора. Например, при обращении в первой половине срока пользования займом можно вернуть 50% премии, после чего она будет уменьшаться пропорционально количеству месяцев.

На какие нюансы стоит обратить внимание:

- Если в договоре отсутствует пункт, позволяющий заемщику вернуть часть премии при досрочном погашении, сделать это будет затруднительно. Возврат возможен только в судебном порядке, но суды редко встают в таких ситуациях на сторону заемщиков.

- Если страховка вносится за год вперед, СК не согласится рассчитывать премию по месяцам. В таком случае после досрочного погашения достаточно перестать платить взносы за страхование.

- Если сумма за страховку перечисляется единовременно, заемщик погашает кредит и перестает платить за страхование, СК может обязать его выплачивать штрафы, если это предусмотрено условиями соглашения.

Нельзя возвратить комиссии, сборы, оплату услуг посредников, если таковые оплачивались при оформлении страховки.

Гражданин сможет получить часть средств за период действия соглашения, который приходится на время после погашения банковского займа. Если гражданин решил обратиться в страховую организацию в течение 2 недель с момента заключения договора, то ему будет возвращена вся премия.

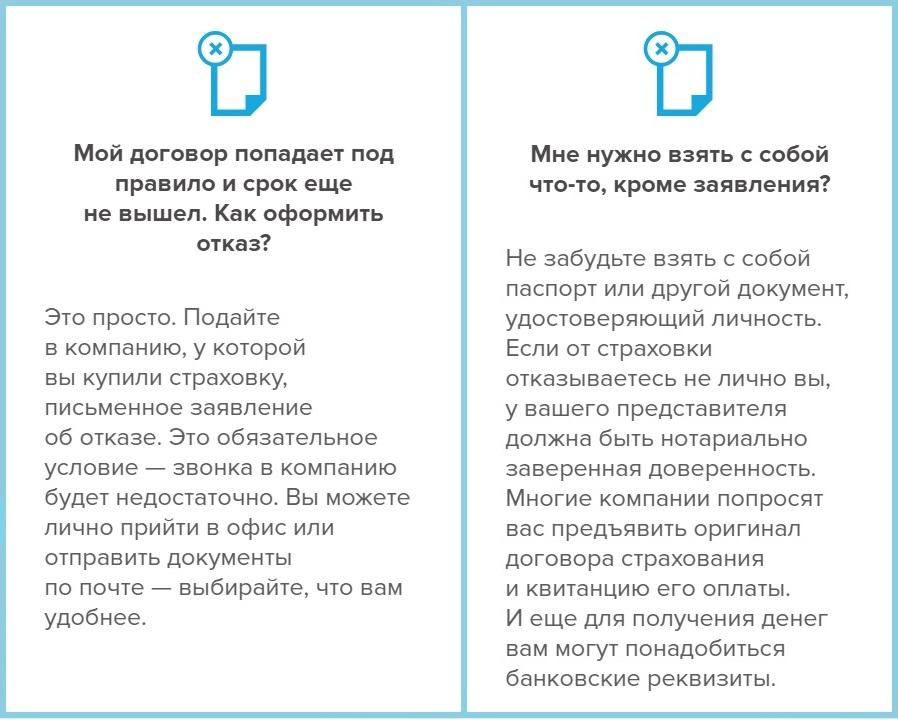

Подача Заявления на Возврат Страховки при Досрочном Погашении Кредита

Чтобы без проблем вернуть страховую премию при досрочном прекращении долговых обязательств перед банком, стоит учесть несколько моментов:

- Заявление с документами подаются непосредственно в СК – она является страховщиком и производит расчет выплат. Исключение – заключение договора коллективного страхования: в этом случае ходатайствовать перед страховщиком может кредитор, но случаи возврата по таким договорам крайне редки.

- Если СК отказывает в удовлетворении заявления, следует обращаться в суд. При сумме исковых требований до 50 000 руб. дело будет рассматривать мировой, свыше 50 000 руб. – районный судебный орган.

- Помимо суда, в случае отказа можно подать жалобу в Роспотребнадзор, если страховщик действует в нарушение правил договора.

- Гражданину следует проверить, кто является страховщиком по договору, и каким образом с ним можно связаться. Самый простой способ общения с юридическими лицами – направление письменной корреспонденции.

- Если страхования не выплатила деньги, то у гражданина есть 3 года для защиты своих прав в суде. Для начала процесса необходимо подать исковое заявление.

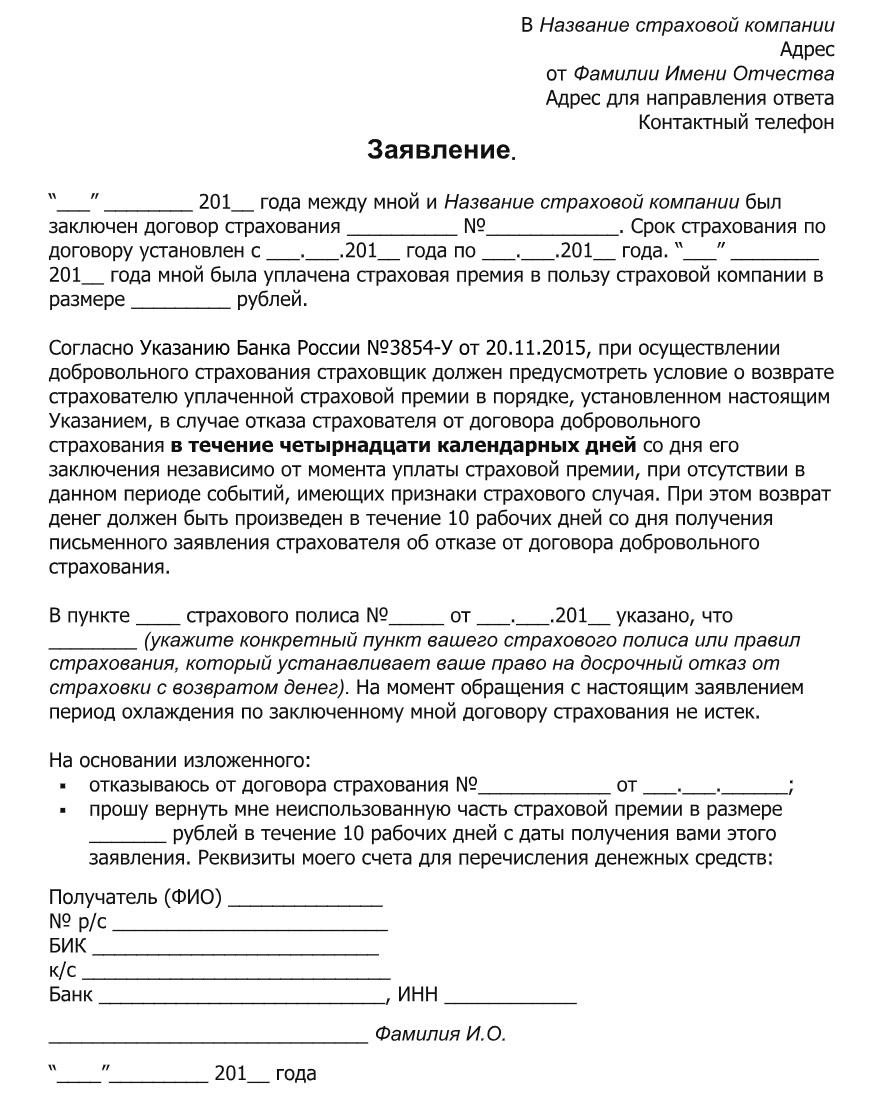

В течении 14 дней. Скачать бланк заявления о возврате страховки в течении 14 календарных дней, можете тут: образец — скачать.

После 14 дней. Скачать бланк заявления о возврате страховки после 14 календарных дней, можете тут: образец — скачать.

Какие Документы Нужны для Возврата Страховой Премии?

Для возврата страховой премии достаточно воспользоваться пошаговой инструкцией:

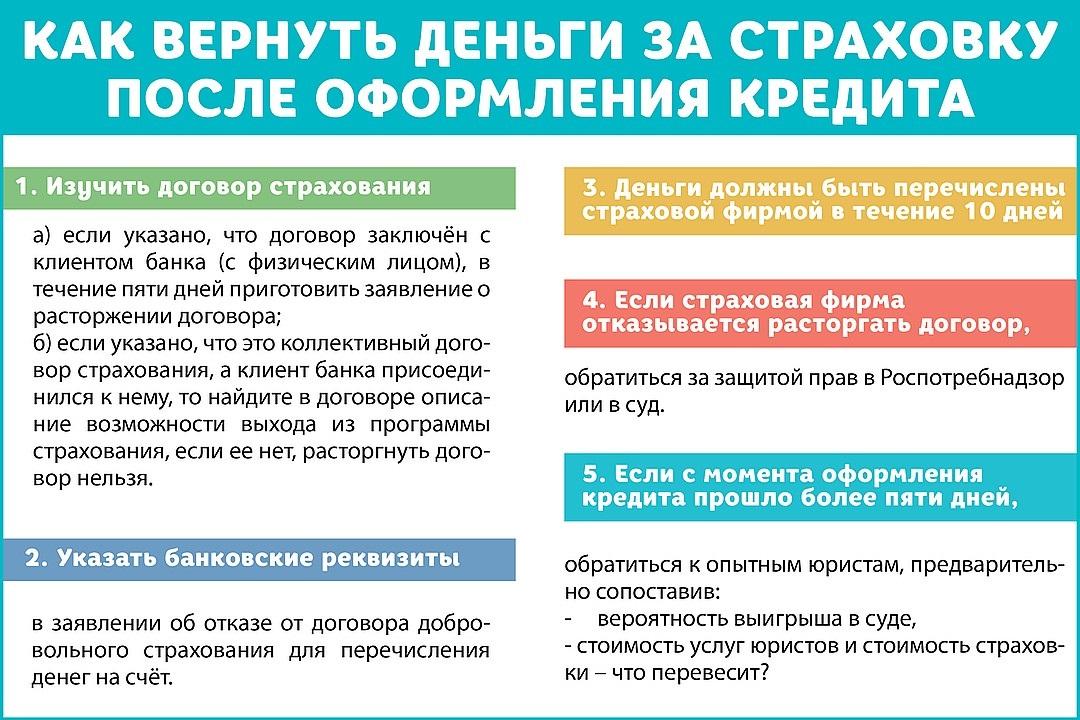

- Погасить задолженность. Перед этим подается заявка на досрочное погашение через личный кабинет на сайте банка или непосредственно в офисе. На рассмотрение у кредитора может уйти несколько дней.

- При положительном ответе по заявке кредит погашается в дату платежа согласно графику.

- Клиент обращается в банк для получения справок об отсутствии задолженности.

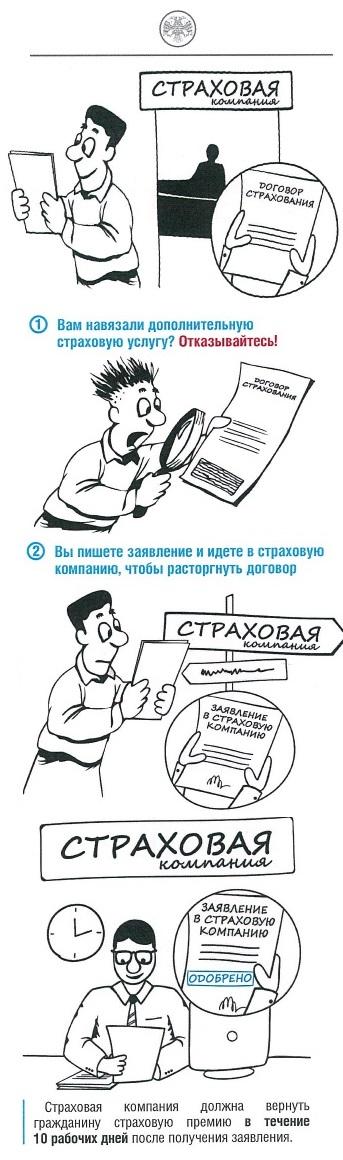

- После выдачи кредитором необходимой документации подается заявление о возврате премии в страховую компанию. Оно рассматривается в течение 10 календарных дней, это же время дается страховщику на выплату премии.

- Деньги поступают на банковский счет гражданина, указанный в заявлении.

В случае отрицательного ответа СК направляет клиенту мотивированный отказ с указанием причин. Если вина на бывшем заемщике, их следует исправить и подать документы заново.

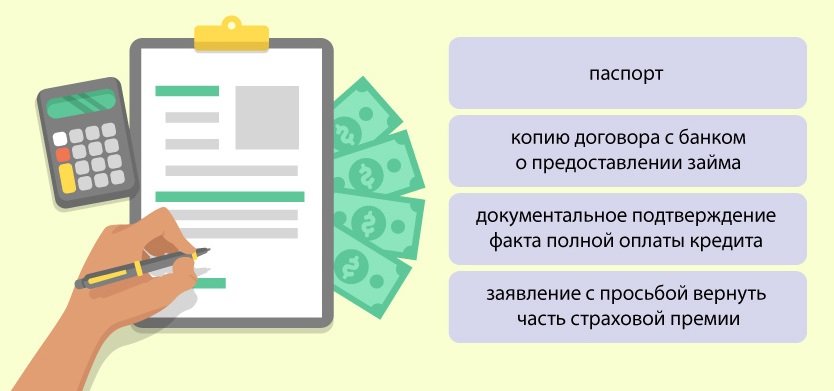

У каждой СК свои требования к перечню документов, но обычно требуется следующее:

У каждой СК свои требования к перечню документов, но обычно требуется следующее:

- Заявление. Форма устанавливается страховщиком, скачать ее можно на официальном сайте или взять в офисе СК.

- Паспорт.

- Договоры кредитования и страхования.

- Справка о досрочном погашении с указанием полной суммы.

Как Составить Исковое Заявление в Суд при Отказе Страховой?

Как уже говорилось ранее, если заемщик-страхователь, погасивший ссуду раньше срока, подает заявку на возмещение неиспользованной страховки банку-кредитору, он действует неэффективно, так как теряет время. Конечно, банк примет такое заявление и будет контактировать со страховщиком.

Однако лучше сразу направить подобный запрос непосредственно страховой организации, выступающей подписантом страхового соглашения. Кроме того, далеко не все российские банки адекватно реагируют на подобные заявления.

Если кредитная структура или организация-страховщик отказывается оформлять страхователю частичную компенсацию уплаченной страховой премии, можно обращаться к Роспотребнадзору или иным некоммерческим структурам, защищающим интересы потребителей.

Крайняя мера – судебное обращение с соответствующим иском. Следует доказать, что страховой продукт был навязан заемщику банком-кредитором непосредственно при оформлении ссуды.

Иногда бывает и так, что страховой платеж включается в сумму ежемесячного кредитного взноса. Заключая с банком соглашение о кредитовании, клиенты зачастую не уделяют данному факту должного внимания. В свою очередь, сотрудники финансового учреждения нередко скрывают этот момент, чтобы не отпугнуть заемщика.

Таким образом, гражданину, получающему ссуду в банке с дополнительным оформлением страховки, рекомендуется сначала выяснить следующие обстоятельства:

- Наименование организации-страховщика.

- Конкретная стоимость оформляемого полиса с разбивкой по месяцам.

- Ключевые параметры страхового соглашения.

- Существенные условия денежного возмещения предоплаченной страховки за неиспользованные месяцы периода действия страхового соглашения при досрочной выплате банковского кредита.

- Порядок внесения клиентом платежей по приобретенной страховке (единовременно, ежегодно, ежемесячно).

Возврат Коллективной Страховки при Досрочном Погашении Кредита

Чаще всего финансовые компании сами заключают договоры страхования, выступая стороной в таком соглашении. Гражданин только присоединяется к программе на определённых условиях. Раз физическое лицо не фигурирует в соглашении, оно не имеет права требовать его расторжения.

Если в договоре страхования выгодоприобретателем (страхователем) является сам банк или включил страховку в сумму кредита, обозначив ее как комиссионный сбор, вернуть деньги практически невозможно. Это можно сделать только через суд.

- Клиенты банков в исковых заявлениях утверждают, что заключение договоров на оказание дополнительных услуг было навязано. Например, менеджер финансовой компании утверждал, что иначе заявка на кредит не будет оформлена.

- Другая линия поведения – гражданину не объяснили всех нюансов договора присоединения. Если бы клиент знал, что он не сможет отказаться от страховки при досрочном возврате долга, он бы не стал заключать подобный контракт.

Самый действенный вариант – обратиться к страховщику с просьбой о присоединении гражданина к другой программе. Деньги не вернут, но средства не будут потрачены впустую.

При этом клиент может отказаться от

страховки в рамках «периода охлаждения». Для этого ему необходимо подать соответствующее заявление в течение 14 дней с момента присоединения к программе. Клиенту вернут премию полностью.

Также страховка может быть включена в пакетные услуги, куда помимо нее входит информирование по СМС, оформление дебетовых карт и пр. Если заемщик отказывается от пакета при оформлении займа, кредитор может принять по заявке отрицательное решение.

Однако в вышеперечисленных ситуациях есть выход. Согласно ст. 934 ГК РФ, по договору страхования заемщик может назначить выгодоприобретателем себя, но сделать это нужно в момент оформления договора, предварительно ознакомившись с его условиями.

Если клиента условия соглашения не устраивают, он вправе отказаться от них, подав письменное заявление об отказе и возврате части денежных средств.

Отказ от Страховки и Возврат Денег Через Суд

Сразу клиенту необходимо направить официальное требование страховой компании. Если последовал отказ или обращение осталось без ответа, стоит оформить исковое заявление или пожаловаться в Роспотребнадзор.

Если страховка была включена в комплекс услуг, предоставляемых кредитной организацией, то можно обратиться в кредитную организацию, выдавшую заём. Например, в отделении Сбербанка клиент может присоединиться к программе компании «Сбербанк страхование жизни», которая является самостоятельным юридическим лицом.

Заявление в Банк на Частичный Возврат Средств

Если коллективным договором страхования предусмотрена частичная компенсация страховой премии при досрочном погашении, заемщик может обратиться в банк с заявлением.

Документация предоставляется лично в банковское отделение, а при отсутствии таковой возможности – заказным письмом с уведомлением о вручении. Отсчет срока рассмотрения начинается не с момента отправки, а от даты вручения.

В обращении в финансовую компанию клиенту стоит написать:

- название банка или его филиала, адрес;

- данные гражданина: Ф.И.О., адрес проживания;

- реквизиты договора займа, дата его заключения, срок возврата средств;

- указание, что в соглашении было условие об обязательном оформлении страховки, что нарушает требования п. 2 ст. 16 закона № 2300-1 от 07.02.1992 г., так как запрещается навязывание одних услуг в связи с оказанием других;

- утверждение, что такое положение договора изначально недействительно;

- ссылка на статьи 167, 168, 180, 421, 422, 927 ГК РФ, статьи 16 закона № 2300-1 от 07.02.1992 г.;

- требование возвратить уплаченную страховую премию с указанием способа (например, переводом на банковский карт-счёт);

- срок исполнения – 10 дней;

- указание, что заявитель оставляет за собой право обратиться в суд и в Роспотребнадзор в случае отказа банка;

- дата, подпись, фамилия и инициалы.

Жалоба в Роспотребнадзор на Страховую Компанию

Если кредитор не возвращает часть уплаченных средств при отказе от услуг, заемщик может обратиться с жалобой в Роспотребнадзор в любое время. Получение услуг организациями гражданам контролирует Роспотребнадзор. В организацию следует обратиться, если человек желает привлечь страховую компанию к ответственности.

Требование гражданина будет удовлетворено, если нормы договора прямо противоречат закону. Например, в тексте указано, что в случае досрочного расторжения соглашения страховая премия клиенту не возвращается.

Гражданин в свободной форме описывает обстоятельства заключения соглашения о страховании и указывает, что договор неразрывно связан с ответственностью физического лица перед банком.

Указывается, что заём был целиком возвращён, страховой риск отпал. Нормы статьи 958 ГК РФ позволяют расторгнуть соглашение и получить часть премии, которую ранее внёс клиент.

Следует указать, что гражданин уже обратился в страховую компанию, но денег не получил. Организация сослалась на соответствующий пункт договора, противоречащий закону. Заявитель требует привлечь компанию к ответственности по статье 14.8 КоАП РФ.

Образец заявления жалобы в Роспотребнадзор на страховую компанию можете скачать тут: бланк заявления.

Также для упрощения подачи заявления, его можно подать онлайн на официальном сайте Роспотребнадзора, в разделе «Претензия» (petition.rospotrebnadzor.ru/petition). Но следует внимательно заполнить все поля заявления.

Заявление пишется в отдел/управление ведомства, действующий в районе или городе, где располагается организация. При ее составлении понадобятся следующие сведения:

- Ф.И.О., адрес регистрации, паспортные данные заявителя;

- наименование и адрес банка и СК;

- дата заключения кредитного договора, вид – коллективный или индивидуальный;

- обстоятельства дела;

- дата погашения займа, размер уплаченных средств;

- требование о проведении проверки по факту обращения;

- дата и подпись.

Заявление рассматривается в течение 30 календарных дней, после чего руководителем территориального подразделения Роспотребнадзора принимается решение о проведении внеплановой проверки или об отказе в удовлетворении заявления. Результат направляется заявителю в письменном виде.

- Не следует обращаться в Роспотребнадзор, если страховая компания не считает, что гражданин имеет право досрочно расторгнуть контракт в конкретной ситуации. В этом случае возникает правовой спор, который разрешается в суде.

- Не стоит дожидаться, пока вина компании будет установлена. Для возврата денег нужно сразу обращаться в суд.

Возврат Страховки по Кредиту Через Суд

Срок исковой давности по гражданским делам составляет 3 года, но заемщикам рекомендуется обращаться в суды сразу же после получения письменного отказа от страховщика или банка, если он выступал страхователем.

Форма иска законодательством не устанавливается, а для его составления понадобятся те же данные, что и для жалобы в Роспотребнадзор.

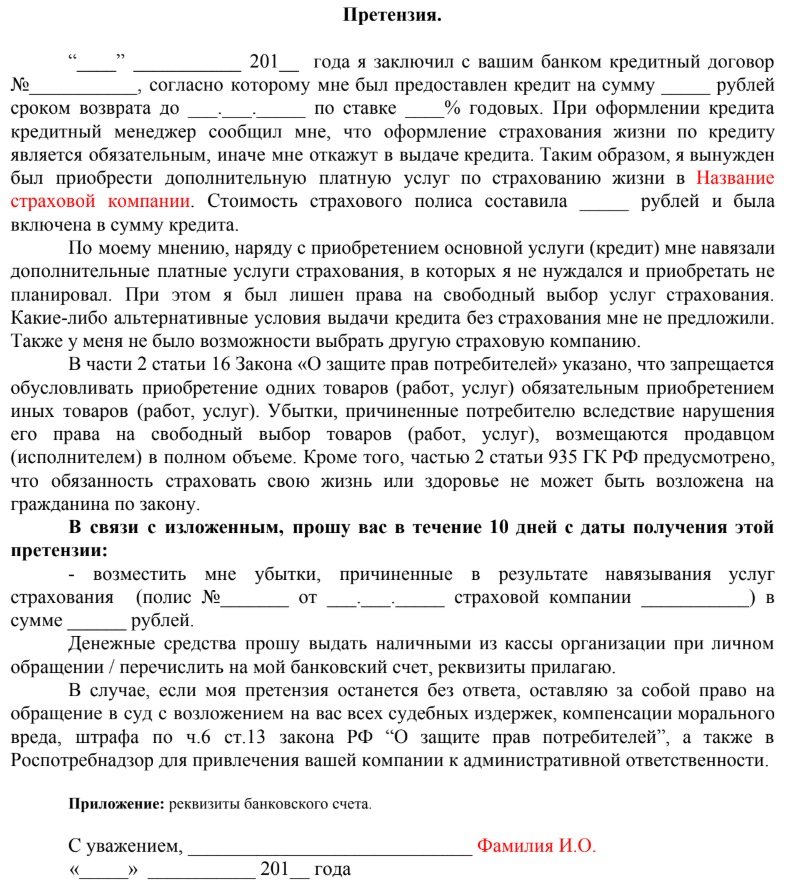

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

Заявление составляется с учётом требований статей 131 и 132 ГПК РФ. В тексте обращения должна быть следующая информация:

- Наименование и адрес суда. Иск направляется в районный или городской суд, где расположена страховая компания.

- Ф.И.О. заявителя, адрес, телефон для связи.

- Наименование организации-ответчика, адрес.

- указание, что госпошлина не оплачивается на основании нормы п.п. 4 п. 2 ст. 333.36 НК РФ.

- Название документа.

- Информация о договоре страхования: дата, номер, вид. Если гражданин получил только страховой полис, то следует указать, что оригинала соглашения на руках у заявителя нет. Дополнительно указываются сведения о порядке внесения страховой премии и дате её уплаты со ссылкой на документ.

- Сведения о кредитном договоре: дата заключения, номер, наименование банка, выдавшего заём. Указывается информация о периоде пользования деньгами.

- Заявитель описывает, что кредитные отношения с банком были прекращены досрочно. Страхование неразрывно связано с действием договора займа, так как выгодоприобретателем является финансовая компания. Также в полисе указано, что сумма компенсации равняется задолженности перед кредитной организацией и уменьшается по мере погашения долга.

- Человек обратился в страховую организацию с требованием досрочно расторгнуть соглашение и вернуть часть перечисленных средств на основании положений п.1 и п.3 ст. 958 ГК РФ. Ответчик посчитал заявление безосновательным (указание исходящего номера и даты ответа организации), деньги не перечислил.

- Заявитель не согласен с мнением компании, так как страховой риск исключён из-за погашения обязательств перед банком. Исходя из текста договора, страховая сумма равняется 0.

- Расчёт суммы, которая полагается к перечислению истцу. Дополнительно гражданин имеет право потребовать штраф в размере половины

- Ссылки на статью 958 ГК РФ, статьи 13, 31, 32 Закона о защите прав потребителей, статей 131 и 132 ГПК РФ.

- Требования: расторгнуть договор страхования, взыскать страховую премию (с указанием точной суммы в рублях), взыскать штраф в пользу заявителя (с указанием точного размера).

- Дата, подпись, фамилия, инициалы.

Гражданин имеет право требовать возмещения морального вреда. В этом случае следует указать в заявлении, какие негативные переживания повлекло неправомерное поведение страховой компании.

К иску следует приложить пакет документов:

- договоры кредитования и страхования;

- паспорт;

- справка из банка о досрочном погашении;

- оригинал искового заявления для ответчика;

- копию платёжного документа, подтверждающего перечисление средств страховщику;

- платёжные документы, подтверждающие возврат долга, или справку из банка о погашении кредита;

- копию обращения к ответчику с требованием вернуть часть страховой премии;

- копию отказа в выплате.

Со всех документов снимаются копии, оригиналы отдаются владельцу. Заявление подается в двух экземплярах: один направляется в суд, второй с пометкой о принятии возвращается истцу. Копия иска вместе с уведомлением о дате судебного заседания отправляется по почте ответчику.

На принятие документации к делопроизводству судье отводится 5 дней.

Отказ в Возврате Страховой Премии – Причины и Следствие

Наиболее распространенной причиной отказа является отсутствие условий возврата в договоре. Также заемщики могут получить отрицательный ответ, если страховалась жизнь и здоровье на период кредитования. В последнем случае заем считается закрытым, а оформленная отдельно страховка продолжает действовать. Для оспаривания рекомендуется обращаться сразу в суд.

Причиной может стать предоставление неполного пакета документов или неверное заполнение заявления. Здесь достаточно исправить ошибки и обратиться в СК заново.

Гражданину не возвращают ранее перечисленные средства по нескольким причинам:

- заявитель не является страхователем по договору (например, гражданин подал заявку на присоединение к программе страхования банка);

- клиент направил обращение в банк, а следовало писать в страховую компанию;

- страховая не перечисляет деньги и не даёт письменного ответа, так как рассчитывает на пассивность клиента;

- организация в ответе ссылается на то, что договор не связан с обязательствами гражданина перед банком.

Если банк-кредитор и организация-страховщик отказываются возвращать клиенту деньги за неиспользованную часть кредитной страховки при досрочной выплате ссуды, рекомендуется действовать в таком порядке:

- Получить квалифицированную юридическую консультацию по поводу условий кредитного соглашения и договора страхования. Это позволит заранее оценить вероятность успешного решения вопроса.

- Составить заявление с четким указанием претензий и требований. Направить его банку-кредитору и организации-страховщику. На собственном экземпляре такого заявления поставить надлежащую отметку адресата о принятии к рассмотрению (входящий регистрационный номер, дата получения).

- Сформировать набор всех необходимых бумаг (документальное подтверждение полной выплаты банку кредитного долга с указанием соответствующей суммы и приложением необходимых квитанций, соглашение о кредитовании, залоговый договор, страховой договор, ИНН-справка, гражданский паспорт).

- Составить грамотное исковое заявление и надлежащим образом подать его в суд.

- Дождаться мотивированного судебного вердикта, который присылается на адрес истца в письменном виде (как вариант, исполнительный лист).

Предъявляя страховщику требование о частичном возврате оплаченной кредитной страховки вследствие досрочной выплаты банковской ссуды, заемщик-страхователь может руководствоваться такими основаниями:

- Организация-страховщик должна корректно пересчитать страховой платеж и компенсировать страхователю адекватную часть ранее уплаченной суммы, если риск возникновения (наступления) оговоренного страхового случая исчезает до завершения периода действия договора страхования. Такая норма предусматривается статьей 958, прописанной в Гражданском кодексе.

- Субъект, который пользуется денежными средствами иного лица, должен платить за это процент, соответствующий ставке рефинансирования ЦБ РФ. Это правило также предусматривается Гражданским кодексом, а именно – статьей 395.

- Факт увязки дополнительного страхового договора с основным кредитным соглашением, досрочно прекращенным по причине полного исполнения заемщиком всех финансовых обязательств перед кредитором, может использоваться страхователем как аргумент для суда.

Судебная Практика Возврата Страховки при Досрочном Погашении

Нередко суды отказывают заемщикам в возврате страховой премии при досрочном прекращении кредитных обязательств, однако бывают случаи положительных решений.

Рассмотрим на примере Определение СК по гражданским делам ВС РФ от 22.05.2018 года…

Женщина взяла кредит на сумму 750 000 руб. в 2014 году. Через несколько месяцев он был досрочно полностью погашен ею. Она предполагала, что вместе с прекращением кредитного договора аннулируются обязательства по уплате страховой премии и обратилась в СК для возврата.

Страховщик отказал в удовлетворении заявления, и тогда женщина обратилась в суд, мотивируя иск ст. 958 ГК РФ, согласно которой премия возвращается частично при исключении возможности наступления обстоятельств, не связанных со страховым случаем.

Суды первой и второй инстанции отказали в удовлетворении иска, мотивируя это невозможностью применения ст. 958 ГК РФ. Однако с этим не согласился ВС РФ, отменив апелляционные определения.

По пояснению ВС РФ, часть премии должна быть возвращена, потому как при прекращении кредитного договора выплата страхового возмещения невозможна. В определении суд обязал страховщика рассчитать сумму пропорционально количеству оставшихся дней неиспользования страховки.

Нормы в статье 958 ГК РФ однозначны и не оставляют юристам возможности трактовать их смысл по-разному. Суд удовлетворяет иск, если заявитель может подтвердить, что выплата компенсации возможна только в рамках исполнения обязательств перед банком. Например, в качестве выгодоприобретателя в полисе указана кредитная организация.

В иных случаях суд становится на сторону ответчика. Включая ситуации, когда клиент присоединяется к страховой программе банка – в этом случае конкретный человек вообще не фигурирует в письменном соглашении и не имеет право его расторгнуть.

Также остаются без внимания заявления граждан о том, что они не могли в должной мере изучить правила страхования, что специалист организации ввёл их в заблуждение и т.д.

Обычно все правила предоставляются клиентам для ознакомления в печатном виде, также доступны на сайте. Подтвердить доказательствами факт давления со стороны сотрудника банка или предоставления неверной информации истцы не могут.

Судебная практика по возврату страховки при досрочном погашении кредита в Сбербанке…

И. Хохлова обратилась в суд с требованием взыскать со Сбербанка часть страховой премии. Гражданка заключила договор займа и стала участником программы организации «Сбербанк страхование жизни». По утверждению И. Хохловой, сотрудник финансовой компании указывал, что оформление такой страховки – обязательное условие выдачи кредита.

Истец погасила долг перед банком раньше срока. Она обратилась в «Сбербанк страхование жизни» с требованием вернуть часть страховой премии, но получилась отказ.

Ответчик в своих возражениях указал, что И. Хохлова была застрахована по иной программе, правила которой не предусматривают возврат части премии, если кредитные обязательства были исполнены досрочно. Страховка продолжает действовать, как это предусмотрено правилами.

В ходе разбирательства в суде первой инстанции истец изменила требования. Она утверждала, что ей не были разъяснены правила страхования и составляющие платы за присоединения к договору.

Суд отказал в удовлетворении иска. В решении указывалось, что И. Хохлова имела реальную возможность получить информацию о сотрудника относительно договора страхования, ознакомиться с тарифами, правилами.

В кредитном соглашении не было указано, что предоставление займа возможно при условии подписания клиентом иных соглашений. Истец не представил доказательств принуждения со стороны работников банка, поэтому такой довод был признан несостоятельным.

Верховный суд РФ рассмотрел иск в порядке кассации, но оставил жалобу И. Хохловой без удовлетворения.

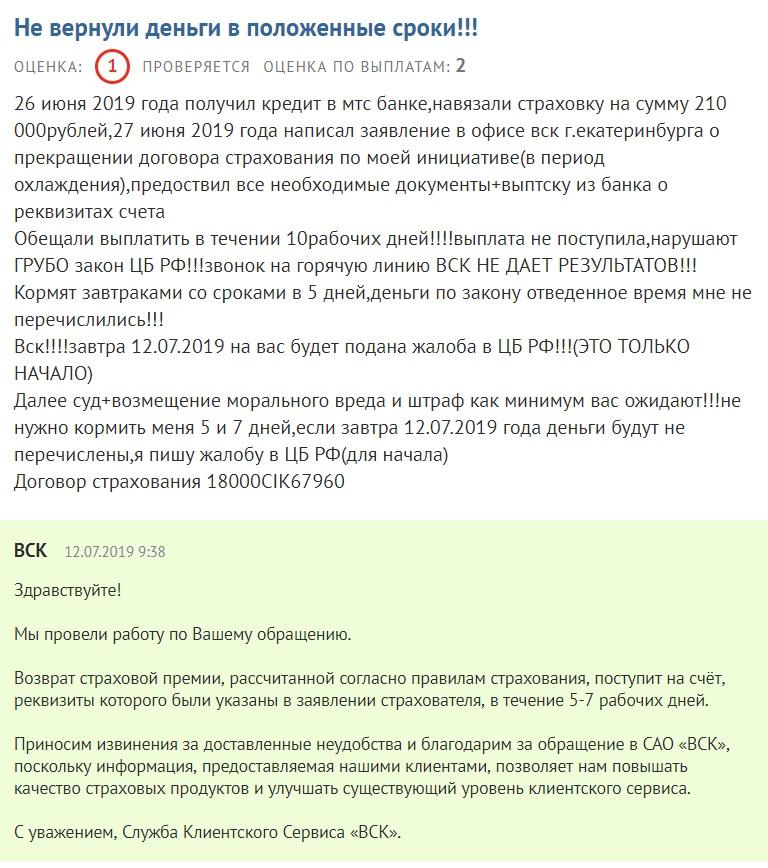

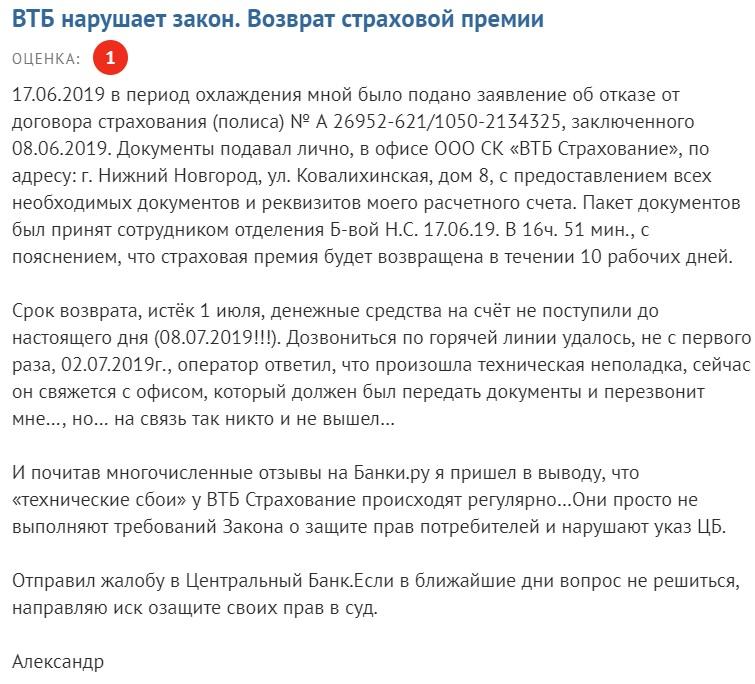

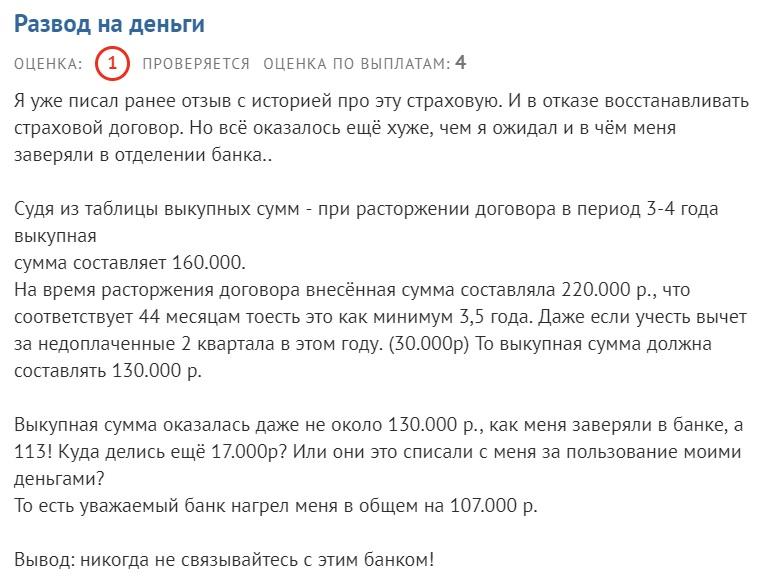

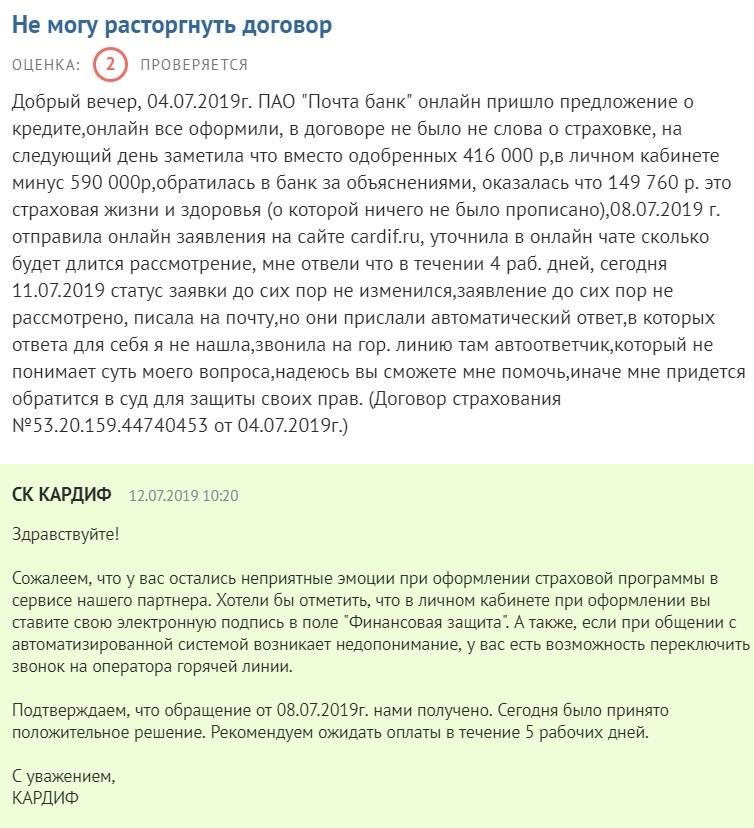

Отзывы о Возврате Страховки при Досрочном Погашении Кредита

Руководство некоторых банков идет на уступки, возвращая часть суммы. Многое определяется содержанием соглашения и позицией кредитного отдела. Сотрудники банков мониторят сайты с отзывами, клиентские чаты, ресурсы с жалобами.

Они охотно общаются с клиентами, всеми силами стараясь удержать позитивный образ. Публикации отзывов на подобных сайтах помогут быстро разрешить ситуацию. К примеру на сайте: banki.ru/insurance/responses/list.

Обычно клиенты сталкиваются с беспричинными отказами при возврате страховки. Наиболее «популярной» ситуацией является запугивание заемщиков невозможностью оформления займов в дальнейшем при желании получить премию. Например, такое практикуется сотрудниками некоторых отделений Сбербанка, если судить по отзывам.

Если проанализировать отзывы о возврате страховой премии в Почта банке, размещенные на сайте banki.ru, то можно сделать такие выводы:

- сотрудники банка активно навязывают страховку и не предупреждают, что она является добровольной;

- в ответ банк заявляет, что клиента предупреждали о добровольном характере страховки;

- заемщиков неправильно информируют, куда нужно обращаться за расторжением договора добровольного страхования из-за чего они пропускают срок для подачи заявления в период охлаждения;

- Почта банк не забирает письма, содержащие отказ от страховки;

- Банк отказывается расторгать договор страхования при личном обращении клиента в период охлаждения;

- Банк отказывает возвращать страховку при досрочном погашении кредита.

Многие не могут дозвониться на телефон горячей линии, указанный на официальном сайте, другие ожидают возврат средств более 10 дней после получения документов СК, что является нарушением действующего законодательства.

Чаще всего сложности решаются при обращении страхователей на электронную почту СК, а также при оставлении негативных отзывов на интернет-портале Банки.ру, который является независимым порталом о банках и банковских организациях.

Все отзывы читайте на портале: banki.ru/insurance/responses/list.

Выплачивая банковскую ссуду досрочно, заемщик будет обязан вернуть кредитору основную сумму долга, а также оплатить дополнительные услуги, среди которых, как правило, присутствует и страхование. Клиентам финансовых учреждений довольно часто приходится сталкиваться с подобными условиями кредитования.

По поводу оплаты сервиса, предоставляемого непосредственно банком-кредитором, вопросов у граждан обычно не возникает. Однако целесообразность приобретения страховых продуктов вызывает обоснованные сомнения у физических лиц, оформляющих банковские кредиты.

Оформление договора страхования гражданином-заемщиком часто является обязательным основанием для выдачи банковской ссуды. Соответственно, уклониться от выполнения данного требования у заявителя кредита, скорее всего, не получится.

Бывает и так, что заемщики полностью погашают свои обязательства по банковской ссуде до истечения срока действия кредитного договора. Могут ли они при этом рассчитывать на возврат собственных денег, ранее уплаченных за страховой продукт, приобретенный при получении кредита?

Данный вопрос требует детального рассмотрения, так как ответ на него зависит от ряда существенных обстоятельств, сопутствующих как заключению соглашения о кредитовании, так и его досрочному расторжению.

Так или иначе, заемщик (страхователь), желающий прекратить договор страхования на основании полного погашения кредитных обязательств перед банком, должен руководствоваться нормами действующего законодательства, а также следовать регламентированным процедурам и правилам, предусмотренным для урегулирования подобной ситуации.

При этом многие моменты, ощутимо влияющие на успешное решение данного вопроса, необходимо учитывать еще на этапе заключения кредитного соглашения и страхового договора.